本ウェブサイトでは、Cookieを利用しています。本ウェブサイトを継続してご利用いただく際には、当社のCookieの利用方針に同意いただいたものとみなします。

IFRS

IFRS- 2021/08/31公開

- 2026/06/03更新

世界でIFRS(国際会計基準)を適用している国は?

我が国のプライム市場に上場するグローバル企業においてIFRSが事実上の標準になっているなど、ますます勢いを見せているIFRS。世界の動向や日本の適用状況を見ていきましょう。

世界のIFRS適用状況は?

IFRS財団は、世界的なIFRSの普及に向けた進捗状況を評価するため、169の法域におけるIFRSの適用状況をモニタリングしており、各法域におけるIFRSの適用状況をまとめたプロファイル(jurisdiction profiles)を策定・管理しています。169の法域のうち、161の法域がIFRSを採用するコミットメントを表明しています。148の法域では、資本市場におけるすべての、またはほとんどの国内の公益的な説明責任を担う主体(上場企業および金融機関)に対し、IFRSの適用を要求(require)しています。また、IFRSを採用していない21 の法域のうち、11 の法域は、IFRSを要求するのではなく、容認(permit)しています。例えば、バミューダ、ケイマン諸島、グアテマラ、マダガスカル、ニカラグア、パラグアイ、スリナム、スイス、東ティモール、モロッコ、そして日本といった国々です。一方、イラクは上場企業ではなく金融機関にのみIFRSを要求しています。インドネシアは国内基準を実質的に(完全ではないものの)IFRSにコンバージェンスさせています。そして8つの法域(ボリビア、中国、エジプト、ホンジュラス、インド、マカオ特別行政区、米国、ベトナム)では、IFRSではなく、国内または地域の会計基準が使用されています。

IFRSの学習を検討中の方は

まずは無料の資料請求・説明会へ

米国の適用状況は?

【米国】外国企業への容認と基準設定における協調

IFRSを要求または容認していない法域には、米国、インド、マカオ特別行政区、中国等がありますが、これらの国々はIFRSから完全に離れているわけではありません。 たとえば、米国においては、SECに登録するすべての外国企業(Foreign Private Issuers:FPI)については、IASBが公表するIFRSの使用が容認されています。また、2007年のSECルール改正により、FPIがIASB版IFRSに準拠して財務諸表を作成する場合、US GAAPとの差異調整(reconciliation)が不要となっています。なお、FPIがIFRSを使用する際には、財務諸表および監査報告書においてIASB版IFRSへの準拠を明示的かつ無条件に記載する必要があり、この記載がない場合はUS GAAPとの差異調整が求められます。基準設定の国際協調の観点では、FASBはIFRS財団の会計基準アドバイザリー・フォーラム(Accounting Standards Advisory Forum:ASAF)のメンバーとして参加しており、IASBとFASBは作業計画や共通の関心事項について定期的に二者間の教育セッションを行っています。

【インド】IFRSをベースとした独自基準(Ind AS)の展開

また、インドは、IFRSをそのまま採用するのではなく、IFRSをベースとしつつも独自のカーブアウト(適用除外)およびカーブイン(追加規定)を含むインド会計基準(Indian Accounting Standards:Ind AS)を整備しています。Ind ASは会社法第133条に基づき中央政府が官報(The Gazette of India)に告示することで法的拘束力を持ち、IFRSとは独立した国内基準として位置づけられています。なお、インド国内の上場企業・大規模企業に対してIFRSを直接適用することは認められていません。Ind ASの強制適用は、純資産規模に応じた段階的ロードマップに基づいており、上場企業については2016年度(Phase I)および2017年度(Phase II)に順次義務化され、ノンバンク金融会社については2018年度・2019年度に義務化されました。銀行・保険会社への適用開始時期は、2019年時点では別途定めるとされており、現在も未定のままとなっています。IFRSとInd ASの間には、カーブアウト・カーブイン以外にも、用語の相違・一部の会計処理の選択肢の排除・開示要件の変更等の差異が存在し、各Ind ASには対応するIFRSとの主要差異を記載した付録が設けられています。このためデュアル・レポーティング(Ind ASとIFRSの双方への準拠)は技術上は可能ですが、両者の差異から実務上は困難とされています。インドへの上場証券(IDR:Indian Depository Receipts)を発行する外国企業については、インドGAAP・IFRS・US GAAPのいずれかを選択適用することができ、IFRSまたはUS GAAPを採用する場合はインドGAAPとの主要差異の開示が求められます。

【マカオ】証券取引所を持たない地域の二層構造基準

証券取引所が存在しないマカオ特別行政区は独自の二層構造の会計基準を整備しており、金融機関・特許事業者・株式有限会社等の大規模事業体にはIFRS 2015年版をそのまま採用した財務報告基準(Financial Reporting Standards:FRS)の適用が義務付けられています。なお、中国語・ポルトガル語の公用言語への翻訳に時間を要するため、最新版IFRSへの更新には困難が伴うとされており、マカオ当局は国際基準の動向を踏まえながら継続的に自国基準の整備・更新を進めています。

【中国】実質的収斂(ASBEs)とグローバル市場への対応

中国では、2006年2月に公表された企業会計準則(Chinese Accounting Standards for Business Enterprises:ASBEs)が、IFRSと実質的に収斂していることが2005年の共同声明において確認されています。さらに2010年の収斂ロードマップに基づき、IFRSの改訂に合わせてASBEsを継続的に改訂・整備する方針が示されており、2015年の共同声明においては、IFRSと「完全に収斂する」ことをビジョンとして掲げ、特に国際志向の中国企業へのIFRS活用を促進するための共同作業部会が設置されました。ただし、中国の会計法上、すべての中国企業は中国財政部が公表する会計基準に従う義務があり、国内上場企業にIFRSを直接適用することは現時点では認められていません。国内の公開市場で取引するすべての中国企業は、ASBEsの使用が義務付けられています。一方、香港証券取引所に上場する中国企業については、IFRS・香港財務報告基準(Hong Kong Financial Reporting Standards:HKFRS)・ASBEsの中から選択適用が認められており、また米国・欧州市場で取引する一部の中国企業もIFRSを使用しています。現時点において、IFRSを国内全体に採用する具体的なタイムテーブルは示されていません。

これらの状況から見ても、IFRSはいまや世界の多くの国の会計基準に影響を与えており、グローバルな視点において、投資家が企業そして市場を選ぶ際の尺度としての会計基準になっていると考えられます。

IFRSの学習を検討中の方は

まずは無料の資料請求・説明会へ

日本のIFRS適用状況は?

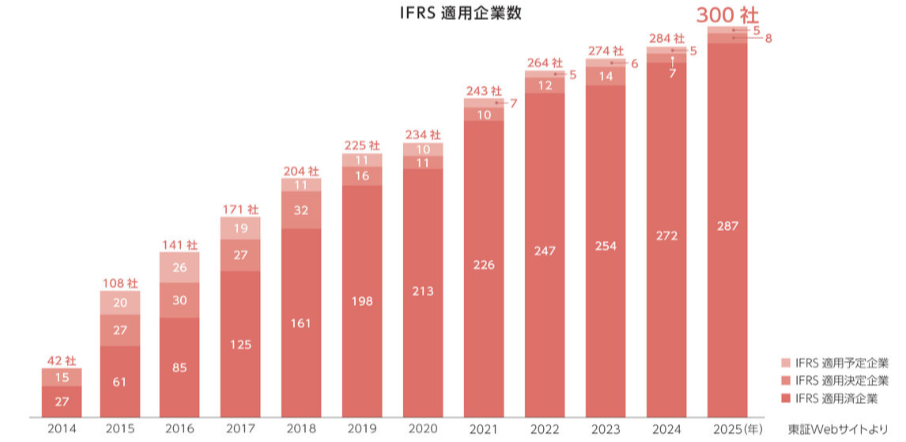

翻ってわが国では、2010年の任意適用開始以降、着実に浸透が進んでいます。現在、適用済・適用決定企業を合わせると300社を超え、東証上場企業の時価総額ベースで約50%を占めるまでに至りました。かつては製薬や商社といったグローバル展開する大企業が中心でしたが、近年では業種・規模を問わず、中堅・成長企業によるIPO(新規上場)時からのIFRS適用という新たな潮流が生まれています。

このような背景には、スチュワードシップやコーポレートガバナンスの観点から、上場企業の経営者に対して、経営課題への取組みに関する投資家とのコミュニケーションの充実が求められていることが挙げられます。また最近では、投資家の適切な投資判断と投資家と企業との建設的な対話を促進するために、経営者による有価証券報告書の企業情報の開示の充実が求められています。

IFRS導入による影響は?

IFRSの導入によって、連結グループ全体の会計方針や決算期の統一、勘定科目体系の整備やそれに伴う内部統制の整備を通じて、より透明性や比較可能性の高い数値に基づく計画と実績の報告が可能となると考えられています。つまり、IFRSは、財務報告における「世界共通のモノサシ」として、グローバルな視点から、投資家とのコミュニケーションに役に立つと考えられているのです。また、IFRSに統一された実績数値を基礎として、グループ全体のKPI(Key Performance Indicator)の設定や財務会計と管理会計を一致させる財管一致の取り組みも可能になります。つまり、財務報告だけでなく、高度なグループ経営管理の基盤を整備するための取り組みとしても、IFRS導入を検討する企業が増えているのです。

IFRS導入に備えて何を学ぶべきか?

IFRS導入プロジェクトが始まると、導入計画策定や、会計・開示方針の検討、業務フロー構築やインフラ整備などが行われ、その後経理実務においてもIFRSの深い理解と応用が求められます。IFRSを学ぶ方法として、IFRS基準書を読みこむのが王道かもしれませんが、IFRSはその基準数・分量ともに膨大であるうえ、原則主義(Principles-based)を採用しているため、条文を読むだけでは実務上の判断に直結する解釈を身につけることが難しいという特徴があります。また、IASBによる基準の改訂や新基準の公表が継続的に行われているため、一度学んだ知識を継続的にアップデートしなければなりません。さらに、IFRSと日本基準・US GAAPとの相違点、カーブアウトや各国固有の適用状況まで視野に入れると、体系的な学習環境なしに全体像を把握することは容易ではないと考えられます。短期間で効率よくIFRSの原理原則を学習いただくためには、アビタスのIFRS講座がおすすめです。

講座には、実務家講師によるeラーニング講義や、基準書の内容を分かりやすく書き起こしたテキスト(基準書の英文も併記し、日本基準との差異も解説)、学習質問サービスなどが含まれ、IFRSの原理原則を短期間で学ぶことができます。

IFRSの学習を検討中の方は

まずは無料の資料請求・説明会へ

監修

岡田 博憲 おかだ ひろのり

ひびき監査法人シニアパートナー、アビタスUSCPA(米国公認会計士)、IFRS Certificate(国際会計基準検定)各プログラム講師

朝日監査法人(現有限責任あずさ監査法人)、朝日アーサーアンダーセン株式会社、新橋監査法人を経て現職。上場企業の監査、アドバイザリー業務に多数従事し、IFRSの研修も実施。

【主な所属・委員等】

日本公認会計士協会 中小事務所等施策調査会 会計専門委員会 専門委員、中小企業施策調査会 中小企業会計専門委員会 専門委員、SME・SMP対応専門委員会 専門委員、IASB 中小企業向けIFRS適用グループ(SMEIG)メンバー、国際会計研究学会会員。

合わせてお読みください

-

最近のエントリー