本ウェブサイトでは、Cookieを利用しています。本ウェブサイトを継続してご利用いただく際には、当社のCookieの利用方針に同意いただいたものとみなします。

USCPA

USCPA- 2022/09/07公開

- 2024/10/30更新

【2024年新試験制度対応】USCPA試験におけるFAR対策とは?

USCPA(米国公認会計士)はアメリカの会計士資格で、会計初学者でも合格できる可能性がある試験です。試験では、会計士としての基礎的な知識が問われます。

そんなUSCPA試験は、2024年1月に試験制度が変わりました。新試験の対策方法が知りたい人も多いでしょう。

本記事では、新試験制度を踏まえた上で、USCPA試験の科目の1つである「FAR(財務会計)」にフォーカスし、試験対策や勉強時間、試験内容について解説します。

目次

2024年新試験制度とは

2024年新試験制度におけるFARの出題分野・対策

USCPAのFARの勉強を始める前にやる3つのこと

USCPA|FARの勉強時間

USCPA|FARの勉強をする上で知っておきたいポイント

USCPAのFAR合格を目指すなら、試験概要を理解して毎日コツコツ勉強しよう

2024年新試験制度とは

USCPAの試験は2024年1月に新制度へと移行しました。記述問題の廃止、計算ツールの変更などいくつかの変更点があります。

特に大きな違いの1つは科目構成です。

| 従来 | 新制度 | |

|---|---|---|

| FAR(財務会計) AUD(監査及び証明業務) REG(税法及び商法) BEC(ビジネス環境及び諸概念) |

必須 | FAR(財務会計) AUD(監査及び証明業務) REG(税法及び商法) |

| 選択 | BAR(ビジネス分析及び報告) ISC(情報システム及び統制) TCP(税法遵守及び税務計画) |

|

従来は、上記4科目が試験範囲でしたが、新制度では、必須科目3科目と選択科目1科目となりました。選択科目は3つの中から1科目を選択します。

なお、移行期のため、下記の州では2024年1月1日時点で有効な科目合格の合格実績の有効期限が、2025年6月30日まで延長されています。

- ワシントン州

- グアム

- ニューヨーク州

- モンタナ州

- アラスカ州

AICPA(米国公認会計士協会)が公表しているスコアリリースの日程は次の通りです。必須科目と選択科目のリリース日は異なることを把握しておきましょう。

| 科目 | 受験期間(2025年) | リリース予定日 |

|---|---|---|

| 必須科目 | 2025/1/1~1/23 | 2025/2/7 |

| 2025/1/24~2/14 | 2025/2/25 | |

| 2025/2/15~3/9 | 2025/3/18 | |

| 2025/3/10~3/31 | 2025/4/9 | |

| 2025/4/1~4/23 | 2025/5/8 | |

| 2025/4/24~5/16 | 2025/5/28 | |

| 2025/5/17~6/8 | 2025/6/17 | |

| 2025/6/9~6/30 | 2025/7/10 | |

| 2025/7/1~7/23 | 2025/8/7 | |

| 2025/7/24~8/15 | 2025/8/26 | |

| 2025/8/16~9/7 | 2025/9/16 | |

| 2025/9/8~9/30 | 2025/10/9 | |

| 2025/10/1~10/23 | 2025/11/7 | |

| 2025/10/24~11/15 | 2025/11/25 | |

| 2025/11/16~12/8 | 2025/12/16 | |

| 2025/12/9~12/31 | 2026/1/13 | |

| 選択科目 | 2025/1/1~1/31 | 2025/3/14 |

| 2025/4/1~4/30 | 2025/5/16 | |

| 2025/6/1~6/30 | 2025/7/17 | |

| 2025/7/1~7/31 | 2025/9/11 | |

| 2025/10/1~10/31 | 2025/12/16 |

なお、リリース日は暫定的なものであり、今後変更する可能性もあります。

関連記事:アビタス「ニュース|2024年のUSCPA新試験制度(CPA Evolution)について 」

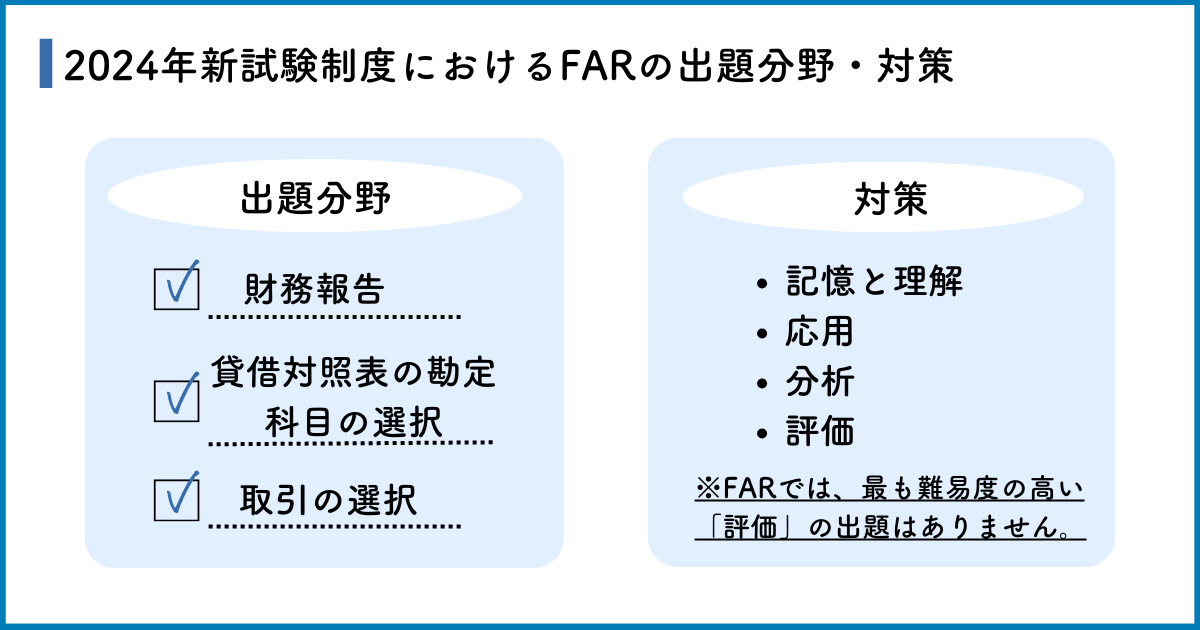

2024年新試験制度におけるFARの出題分野・対策

FARの試験時間は他の科目と同様に4時間です。

有効な試験対策を行うために、新試験制度におけるFARの出題分野を把握しておきましょう。

FARの出題分野と比率は次の通りです。

| 科目 | 出題比率 |

|---|---|

| 財務報告 | 30~40% |

| 貸借対照表の勘定科目の選択 | 30~40% |

| 取引の選択 | 25~35% |

旧試験のFARの内容の一部がBARに移行されました。旧試験とは出題範囲が異なるため、注意しましょう。

USCPAのスキルレベルは、記憶と理解・応用・分析・評価の4つです。FARでの各出題比率は次の通りです。

| 記憶と理解 | 応用 | 分析 | 評価 |

|---|---|---|---|

| 5~15% | 45~55% | 35~45% | ― |

FARでは、最も難易度の高い「評価」の出題はありません。

4択問題(MC)が50問、総合問題(TBS)が7問出題されます。配点は、MCとTBS、各50%です。

各科目の出題範囲とスキルレベルについて詳しく見ていきましょう。

財務報告(Financial Reporting)

エリアⅠ「財務報告」の出題比率は30~40%、出題範囲とスキルレベルは次の通りです。

| 記憶と理解 | 応用 | 分析 | |

|---|---|---|---|

| A.一般⽬的の財務報告:営利事業体(General-Purpose Financial Reporting: For-Profit Business Entities) | |||

| 1.貸借対照表・財務状況報告書(Balance sheet/Statement of financial position) | 〇 | 〇 | |

| 2.損益計算書(Income statement/Statement of profit or loss) | 〇 | 〇 | |

| 3.包括利益計算書(Statement of comprehensive income) | 〇 | ||

| 4.資本変動計算書(Statement of changes in equity) | 〇 | 〇 | |

| 5.キャッシュフロー計算書(Statement of cash flows) | 〇 | 〇 | |

| 6. 連結財務諸表(Consolidated financial statements (including wholly-owned subsidiaries and noncontrolling interests)) | 〇 | 〇 | |

| 7. 財務諸表に関する注記(Notes to financial statements) | 〇 | 〇 | |

| B. 汎⽤財務報告:⾮政府⾮営利団体(General-Purpose Financial Reporting: Nongovernmental Not-for-Profit Entities) | |||

| 1.財務状況報告書(Statement of financial position) | 〇 | 〇 | |

| 2.活動報告(Statement of activities) | 〇 | 〇 | |

| 3.キャッシュフロー計算書(Statement of cash flows) | 〇 | 〇 | |

| 4.財務諸表に関する注記(Notes to the financial statements) | 〇 | ||

| C.州および地方自治体の概念(State and Local Government Concepts) | |||

| 1.測定の焦点と会計基礎(Measurement focus and basis of accounting) | 〇 | ||

| 2.資金用途(Purpose of funds) | 〇 | ||

| D.公開会社レポートのトピックス(Public Company Reporting Topics) | 〇 | 〇 | |

| E.特別目的のフレームワーク(Special Purpose Frameworks) | 〇 | 〇 | |

| F.財務諸表比率と業績指標(Financial Statement Ratios and Performance Metrics) | 〇 | 〇 | |

この科目では主に、財務諸表の作成・レビュー・分析、州および地方自治体の会計要件に関連する基本的な概念などが問われます。

貸借対照表の勘定科目の選択(Select Balance Sheet Accounts)

エリアⅡ「貸借対照表の勘定科目の選択」の出題比率は30~40%、出題範囲とスキルレベルは次の通りです。

| 記憶と理解 | 応用 | 分析 | |

|---|---|---|---|

| A.現⾦および現⾦同等物(Cash and cash equivalents) | 〇 | 〇 | |

| B.売上債権(Trade receivables) | 〇 | 〇 | |

| C.棚卸資産(Inventory) | 〇 | 〇 | |

| D.有形固定資産(Property, plant and equipment) | 〇 | 〇 | |

| E.投資(Investments) | |||

| 1.公正価格での金融資産(Financial assets at fair value) | 〇 | 〇 | |

| 2.償却原価での金融資産(Financial assets at amortized cost) | 〇 | 〇 | |

| 3.持分法投資に関する事項(Equity method investments) | 〇 | 〇 | |

| F.無形資産(Intangible assets) | 〇 | 〇 | |

| G.買掛金および未払負債(Payables and accrued liabilities) | 〇 | 〇 | 〇 |

| H.負債(金融負債)(Debt (financial liabilities)) | |||

| 1.手形および社債(Notes and bonds payable) | 〇 | 〇 | |

| 2.債務制限条項の遵守(Debt covenant compliance) | 〇 | ||

| I.資本(Equity) | 〇 | ||

この科目では、FASBによる会計基準および貸借対照表に関する報告要件に関する問題が出題されます。

取引の選択(Select Transactions)

エリアⅢ「取引の選択」の出題比率は25~35%、出題範囲とスキルレベルは次の通りです。

| 記憶と理解 | 応用 | 分析 | |

|---|---|---|---|

| A.会計上の変更と誤謬の訂正(Accounting changes and error corrections) | 〇 | 〇 | |

| B.将来の不確定事項とコミットメント(Contingencies and commitments) | 〇 | 〇 | 〇 |

| C.収益認識(Revenue recognition) | 〇 | 〇 | |

| D.法人税の会計処理(Accounting for income taxes) | 〇 | 〇 | |

| E.公正価格測定(Fair value measurements) | 〇 | 〇 | |

| F.リース会計 (Lessee accounting) | 〇 | 〇 | |

| G.後発事象(Subsequent events) | 〇 | 〇 | 〇 |

この科目では、FASB (財務会計基準審議会)による会計基準に基づく財務会計および報告要件に関する問題が出題されます。

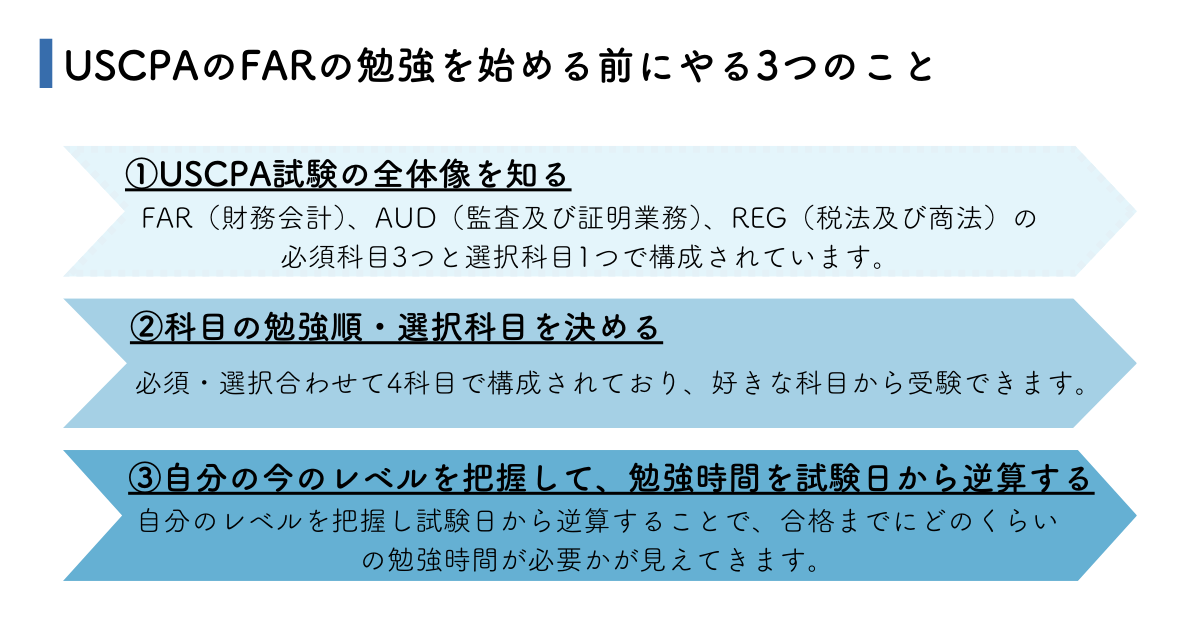

USCPAのFARの勉強を始める前にやる3つのこと

FARの勉強に取り掛かる前に、どのような準備をしておけばよいのでしょうか。

まず、USCPA試験の全体像を知ることが重要です。特に、2024年1月に新制度に変更したばかりなので、新しい情報を得る必要があります。

ここでは、スムーズに勉強を進めるために、FARの試験勉強を始める前に確認しておきたい点を3つチェックしていきましょう。

- USCPA試験の全体像を知る

- 科目の勉強順・選択科目を決める

- 自分の今のレベルを把握して、勉強時間を試験日から逆算する

①USCPA試験の全体像を知る

USCPAはFAR(財務会計)、AUD(監査及び証明業務)、REG(税法及び商法)の必須科目3つと選択科目1つで構成されています。

選択科目は次の3つです。

- BAR(ビジネス分析及び報告)

- ISC(情報システム及び統制)

- TCP(税法遵守及び税務計画)

試験はコンピューターのモニターに出題される問題に対して解答を入力する形式です。出題形式は「4択問題」と「総合問題」で、99点満点中75点以上で合格となる絶対評価の試験です。

科目合格制度が採用されているため、1科目ずつ合格を積み重ねていくことができます。

②科目の勉強順・選択科目を決める

USCPA試験は必須・選択合わせて4科目で構成されており、好きな科目から受験できます。

3つの必須科目については、一般的に以下の順番で受験する人が多く見られます。

- 1. FAR(財務会計)

- 2. REG(税法及び商法)

- 3. AUD(監査及び証明業務諸手続き)

FARを一番先に受験する理由は、FARがREGやAUDの基礎になるためです。

加えて新制度では、必須項目の他に、3つの選択科目から1つを選ばなければなりません。

| 科目 | 内容 |

|---|---|

| BAR(ビジネス分析及び報告) | 会計とファイナンスを中心としたビジネス分析など |

| ISC(情報システム及び統制) | 監査を中心とした複雑なITの論点など |

| TCP(税法遵守及び税務計画) | 個人・法人の税務コンプライアンスや税務計画について |

各分野に対する深い理解が求められます。それぞれの特徴を把握し、自分に合ったものを選択しましょう。

③自分の今のレベルを把握して、勉強時間を試験日から逆算する

自分が現在どのくらいの英語力があるのか、会計知識があるのかを把握する必要があります。

USCPA試験では英語力と会計知識が求められるため、TOEIC®︎や日商簿記の知識が役に立ちます。

TOEIC®︎のスコアはそれほど求められず、例えば国際資格の専門校であるアビタスのオリジナルテキストを使用した場合は、TOEIC®︎400~500点レベルからでも合格可能です。

日商簿記は2級レベルの会計知識があれば有利に勉強を進められます。

自分のレベルを把握し試験日から逆算することで、合格までにどのくらいの勉強時間が必要かが見えてきます。

また、最初の科目に合格してから18カ月(1年半)以内に他の科目にも合格しないとそれまでの合格実績が無効となることも考慮して逆算しましょう。

原則として、最初の科目合格から18カ月以内に残り3科目に合格するスケジュールを立てなければなりません。

余裕を持って、各科目あたり2〜3カ月程度の学習時間を目安にするのがよいでしょう。

なお、先述した通り、現在は移行期にあたるため、一部の州では2024年1月1日時点で有効な科目合格の合格実績の有効期限が、2025年6月30日まで延長されています。

参考:アビタス「2024年のUSCPA新試験制度(CPA Evolution)について 」

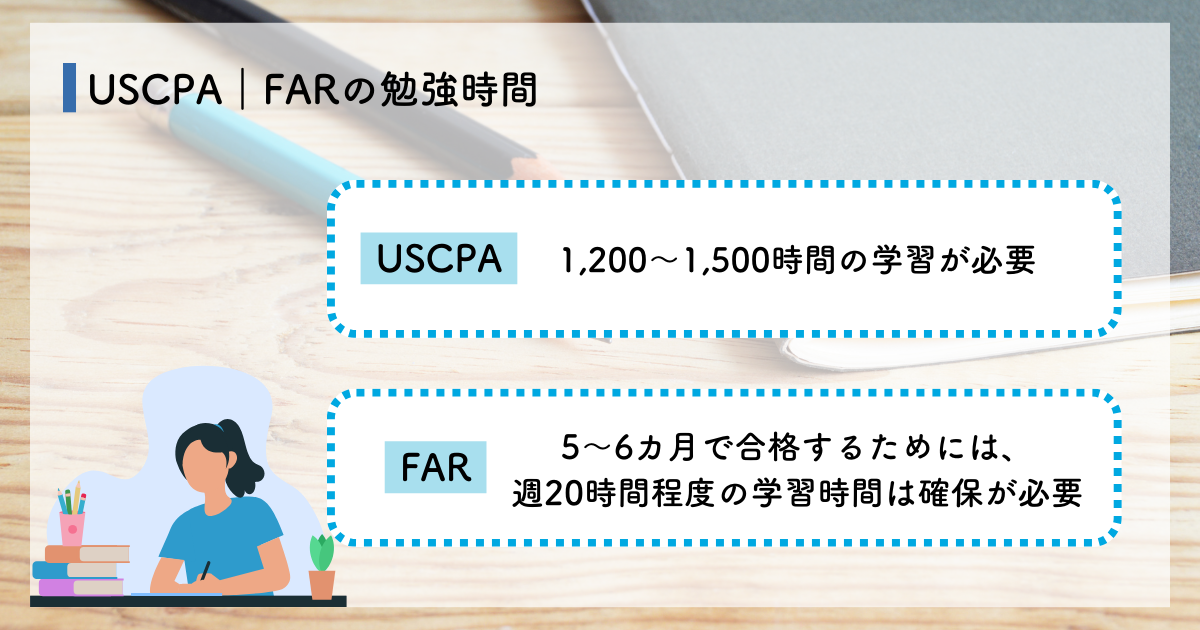

USCPA|FARの勉強時間

一般的に、USCPAを取得するには1,200〜1,500時間の学習が必要とされます。また、あくまで目安ですが、FARは400〜500時間の勉強が必要だと言われていました。

しかし、2024年1月に新制度に移行したばかりです。変更点の確認などに時間がかかることもあるでしょう。

そのため、これまでよりも多めに勉強時間を確保することを意識することをおすすめします。

FARはUSCPAの科目の中でも最もボリュームがあるため、5~6カ月で合格するためには、週20時間程度の学習時間は確保しましょう。

1日平均で3時間程度なので、毎日コンスタントに勉強することで記憶の定着が図れます。

通勤時間や休憩時間などのスキマ時間を有効に活用するなどして、毎日コツコツと勉強することが大切です。

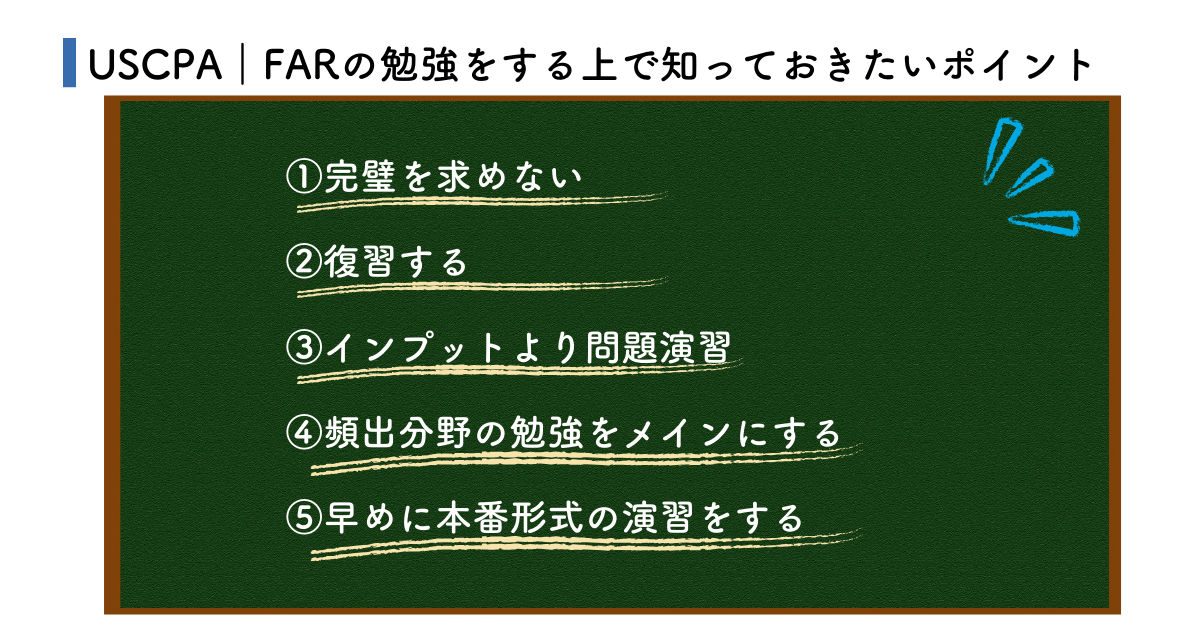

USCPA|FARの勉強をする上で知っておきたいポイント

FARの勉強をする上で知っておきたい注意すべき5つのポイントを解説します。

完璧を求めない

全てのトピックを完璧に理解することがもちろん理想ですが、合格するためには完璧を目指す必要はありません。

FARはボリュームが多く範囲も広いので、分からない問題や苦手な問題があっても立ち止まらずにどんどん勉強を進めましょう。

復習する

FARはボリュームのある科目であるため、勉強を進めていくと最初に勉強した内容を忘れてしまいがちです。

完璧を求める必要はありませんが、忘却曲線を意識しながら、以下のタイミングで復習を挟みましょう。

- 30分後

- 1日後

- 1週間後

- 1カ月後

1つのセクションが終わった区切りのいい時や、前日の復習をしてからの勉強開始時、決めた曜日に1週間分、1カ月分など、復習する時間を適度に設けることが覚え忘れ防止になります。

インプットより問題演習

インプットより問題演習を優先することが大切です。

テキストを何度も読み理解するまでインプットを続けるよりも、問題演習を解いて分からない箇所でテキストを利用する、辞書のような使い方がおすすめです。

インプットにばかり時間を使うと、FARの範囲の広さから挫折してしまうこともあります。

インプットと問題演習はセットで行い、バランスよくメリハリのある勉強を心がけましょう。

頻出分野の勉強をメインにする

繰り返しになりますが、FARは範囲が広いため、頻出分野を意識して学習する必要があります。

頻出分野がどこなのかを見極めるにはリリース問題を繰り返したり、資格専門校等からの情報を得たりすることも大切です。

リリース問題とは、AICPA(米国公認会計士協会)が提供している「過去問題」のことで、試験専門校に対して提供されています。

早めに本番形式の演習をする

本番形式の演習は、直前ではなく1カ月以上前から始めましょう。

本番形式の演習を試験の直前に始めてしまうと、弱点を十分に対策できなくなります。

少なくとも1カ月以上前から、過去5〜6年分を3周以上反復するのが効果的です。

USCPAのFAR合格を目指すなら、試験概要を理解して毎日コツコツ勉強しよう

USCPAの科目であるFARの試験対策、勉強時間、試験内容について解説しました。

USCPAは科目ごとに難易度が異なります。USCPAのFARに合格するためには試験概要の理解から始め、毎日コツコツと勉強を積み重ねることが大切です。

なお、2024年1月から新試験制度に移行し、旧試験とは出題範囲などが異なる部分があるため注意が必要です。

テキストや問題集などを利用する際は、新試験に対応していることを確認した上で勉強を進めていきましょう。

USCPAのFARの合格を目指すなら国際資格の専門校アビタスで

USCPAの合格を目指すなら、アビタスの利用を検討しましょう。

国際資格の専門校であるアビタスでは、2024年1月から始まる新試験制度にも対応したオリジナル教材を使用しているため、十分な対策を取ることが可能です。

また、通信・通学を併用できるコースを用意しており、忙しい社会人でも効率よく学習を進めることができます。

アビタスではUSCPA講座を開講して以来、6,700人以上の合格者を輩出しており、日本在住合格者の約3人に2人はアビタス卒業生です。

アビタスではUSCPAに関する無料のオンライン説明会を実施しています。ぜひお気軽にご参加ください。

まずは無料の説明会にご参加ください。

合わせてお読みください

-

最近のエントリー