本ウェブサイトでは、Cookieを利用しています。本ウェブサイトを継続してご利用いただく際には、当社のCookieの利用方針に同意いただいたものとみなします。

USCPA

USCPA- 2023/01/17公開

- 2024/10/30更新

USCPA(米国公認会計士)の試験問題とは? 新試験制度の出題科目や傾向は?

USCPA(米国公認会計士)は、AICPA®︎(米国公認会計士協会)が認めた国際的な会計士資格です。日本でも受験できるため、多くの人が資格取得を目指しています。

2024年1月から新試験制度が開始し、科目構成が変更されました。

必須科目は、FAR(財務会計)・AUD(監査及び証明業務)・REG(税法及び商法)の3科目です。

残りの1科目は、BAR(ビジネス分析及び報告)・ISC(情報システム及び統制)・TCP(税法遵守及び税務計画)の中から1つ選択します。

本記事では、USCPAの出題科目や傾向について解説します。

目次

USCPAとは

USCPAの問題出題形式

【2024年】USCPAの問題の概要

【2024年】USCPA新試験制度(CPA Evolution)の注意点

USCPA各科目の問題の出題分野と傾向

採点されないダミー問題「Pretest Questions」

USCPAに過去問はある?

2024年USCPA新試験制度の変更点や問題を理解して適切な対策を取ろう

USCPAとは

USCPA(U.S. Certified Public Accountant:米国公認会計士)とは、アメリカの公認会計士のことで、100年以上の歴史を誇る国際的な会計資格です。

2024年1月より新試験制度が開始されました。大きな変更点は「科目構成」と「出題領域」です。

科目構成は、必須3科目+選択1科目となりました。各科目の内容や出題領域についての詳細は後述します。

試験では、会計士として実務をこなす上で基礎となる知識が幅広く出題され、4科目いずれも99点満点、75点以上で合格となります。

USCPAは、同時に全ての科目の試験を受ける必要はなく、科目合格制度を採用しています。

なお、通常、科目合格には30カ月の有効期限があります。最初に合格した科目の有効期限内に他の3科目も合格することが必要です。

新試験制度への移行期間については有効期限の特別措置を実施している州もあるので、受験州の情報を確認しましょう。

参照:NASBA「NASBA Announces Historic Rule Amendment Following Record Exposure Draft Response」

関連記事:アビタス「USCPAとは?魅力や取得後のキャリア・難易度・試験内容を詳しく解説」

USCPAの問題出題形式

USCPA試験はコンピュータ形式の試験です。

出題形式は全科目とも「Multiple Choice Questions(MCQ):4択問題」「Task-Based Simulation(TB:) 総合問題」の2つとなります。

旧試験でBECのみで導入されていた「Written Communication(WC):記述問題」は新試験制度移行に伴い、廃止されました。

各科目とも試験時間は4時間です。内容について詳しく見ていきましょう。

MCQ:Multiple Choice Questions (4択問題)

MCQ(Multiple Choice Questions)は、4つの選択肢から1つの正解を選ぶ4択問題です。

2023年までは、「テストレットの難易度変化(Multi-stage testing)」が導入されていました。これは「テストレット1」の成績によって「テストレット2」の難易度が決まる仕組みです。

新制度ではテストレットの難易度変化は廃止されています。

TBS:Task-Based Simulation(総合問題)

TBS(Task-Based Simulation)は総合問題のことで、与えられた事例について数値入力、多肢選択、表の穴埋めなど、様々な形式で解答します。

必要な数値をデータから読み取りJavaScriptベースのスプレッドシートへ入力する計算問題や仕訳に関する問題などがあります。

なお、スプレッドシートの利用に伴い、2023年までの旧試験で利用できていたMicrosoft Excelは使用できなくなりました。

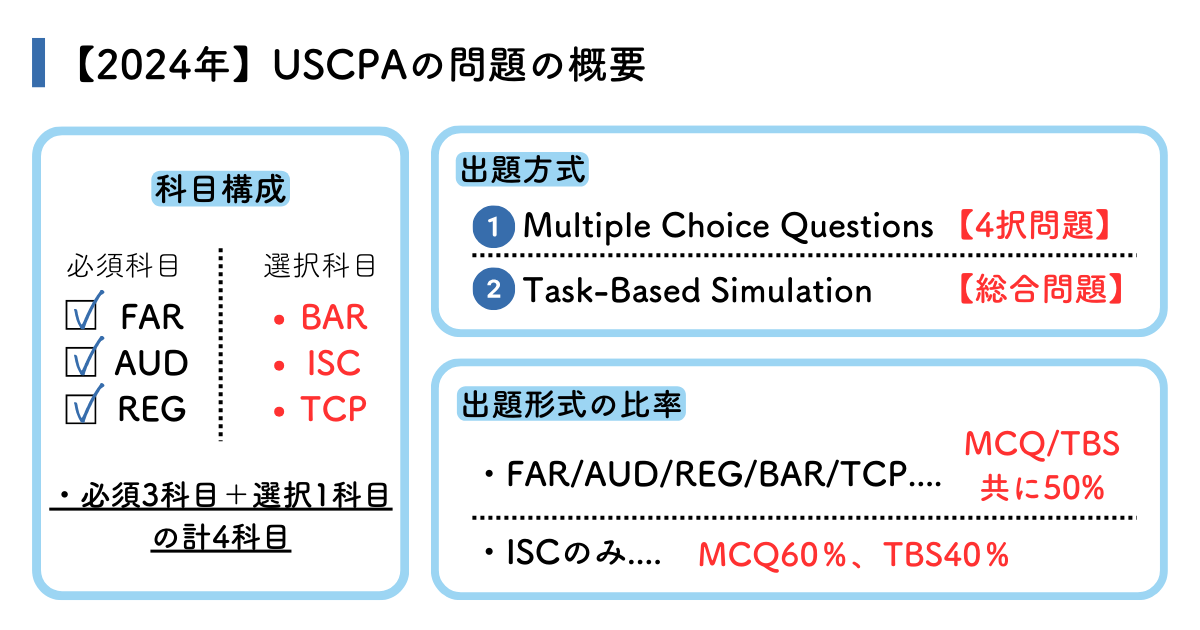

【2024年】USCPAの問題の概要

2024年から始まった新制度では、科目構成が変更になっています。

2023年までは選択科目はなく、次の4科目でした。

- FAR:財務会計

- AUD:監査及び証明業務

- REG:税法及び商法

- BEC:ビジネス環境及び諸概念

2024年からは上記科目のうち、BECが廃止されました。

FAR、AUD、REGは必須科目です。必須科目に加えて、新たな3種類の選択科目から1科目の選択が必要です。

ここでは、科目構成、出題方式、各出題形式の比率について詳しく解説します。

科目構成

科目構成は、必須3科目+選択1科目の計4科目です。

必須科目(Core)は次の3つです。

- FAR(Financial Accounting and Reporting)財務会計

- AUD(Auditing and Attestation)監査及び証明業務

- REG(Taxation and Regulation)税法及び商法

資格取得のためには、必須科目を3つ全て受け、合格しなければなりません。

選択科目(Disciplines)は次の3つです。

- BAR(Business Analysis and Reporting)ビジネス分析及び報告

- ISC(Information Systems and Controls)情報システム及び統制

- TCP(Tax Compliance and Planning)税法遵守及び税務計画

選択科目の中からどれか1科目を選ぶことが必要です。

出題方式

先述したように、出題方式は全科目とも次の2つになります。

- Multiple Choice Questions(MCQ)4択問題

- Task-Based Simulation(TBS) 総合問題

2023年まで実施されていたWC(記述問題)は廃止となりました。

なお、TBS問題の中には「リサーチ問題」が含まれます。旧試験でも「リサーチ問題」はありましたが、基本的な検索スキルを問うリサーチ問題が出題されていました。

新試験では、分析・問題解決スキルを問う「応用的なリサーチ問題」が出題されます。リサーチ問題対策をしておきましょう。

各出題形式の比率

科目ごとに、出題形式の出題比率や問題数は異なり、次のようになります。

| 科目名 | MCQ(4択問題) | TBS(総合問題) | |

|---|---|---|---|

| 必須科目 | FAR(財務会計) | 50問/50% | 7問/50% |

| AUD(監査及び証明業務) | 78問/50% | 7問/50% | |

| REG(税法及び商法) | 72問/50% | 8問/50% | |

| 選択科目 ※どれか1つ受験 | BAR(ビジネス分析及び報告) | 50問/50% | 7問/50% |

| ISC(情報システム及び統制) | 82問/60% | 6問/40% | |

| TCP(税務遵守及び税務計画) | 68問/50% | 7問/50% |

ISCのみ、MCQ60%、TBS40%で、それ以外の出題比率はそれぞれ50%です。

参照:AICPA®&CIMA®「Resources|Learn what to study for the CPA Exam」

【2024年】USCPA新試験制度(CPA Evolution)の注意点

USCPA新試験制度で注意すべき主な変更点について解説します。

まず、Written Communication(記述問題)が廃止されました。

また、これまでに導入されていた各問題群(テストレット)の難易度変化も廃止されています。

試験中に利用できる計算ツールが「Excel」から「スプレッドシート」へと変更されました。普段、練習問題を解く際にもスプレッドシートを利用して、慣れておくとよいでしょう。

解答に検索が必要となる「リサーチ問題」は、TBS(総合問題)の中で出題されます。旧試験では基本的な検索スキルが問われていましたが、新試験では、分析や問題解決スキルが問われる点には特に注意が必要です。

通常、試験の科目合格には30カ月の有効期限があります。(新試験から30カ月へ変更)

しかし、移行期中につき、下記の州では、2024年1月1日時点で有効な科目合格の合格実績を、一律2025年6月30日まで延長しています。

- ワシントン州

- グアム

- ニューヨーク州

- モンタナ州

- アラスカ州

2024年の新制度については以下のページでも分かりやすく紹介しています。

参照:アビタス「2024年のUSCPA新試験制度(CPA Evolution)について 」

USCPA各科目の問題の出題分野と傾向

新試験では、科目変更に伴い、出題領域も変更されています。USCPAの各科目別に出題分野と傾向について見ていきましょう。

USCPAの試験には次の4つのスキルレベルが設定されています。

- 1. 記憶と理解

- 2. 応用

- 3. 分析

- 4. 評価

4つの中で「記憶と理解」が最も基礎的なレベルです。数字の順にレベルが上がり「評価」が最も高レベルとなります。

参照:AICPA®&CIMA®「Resources|Learn what to study for the CPA Exam」

USCPAの各科目の問題の傾向:FAR

FARでは財務会計について問われます。会計知識が役立つ分野です。出題分野と出題比率について見ていきましょう。

| 分野 | 出題比率 |

|---|---|

| 財務報告 | 30~40% |

| 貸借対照表の勘定科目の選択 | 30~40% |

| 取引の選択 | 25~35% |

旧試験のFAR内容の一部はBARに移行されており、旧試験とは出題範囲が異なるため、注意しましょう。

スキルレベル別の出題比率は次の通りです。

| 記憶と理解 | 応用 | 分析 | 評価 |

|---|---|---|---|

| 5~15% | 45~55% | 35~45% | ― |

4レベル中、最も難易度の高い「評価」の出題はありません。

FARは暗記で解ける問題が少ないのが特徴です。講義などで軽く勉強した後はすぐに問題集に取りかかり、何度も反復することを心掛けるとよいでしょう。

FAR対策についてさらに詳しく知りたい人は、関連記事をご確認ください。

関連記事:アビタス「USCPA試験におけるFAR対策!勉強時間や勉強方法、試験内容を解説」

USCPAの各科目の問題の傾向:AUD

AUDでは監査や証明業務について問われます。出題分野と出題比率について見ていきましょう。

| 分野 | 出題比率 |

|---|---|

| 倫理、職責、一般原則 | 15~25% |

| リスクの評価と計画的な対応の策定 | 25~35% |

| 更なる手続きの実施と証拠の入手 | 30~40% |

| 結論の形成と報告 | 10~20% |

最も出題比率が高いのが「更なる手続きの実施と証拠の入手」です。

スキルレベル別の出題比率は次の通りです。

| 記憶と理解 | 応用 | 分析 | 評価 |

|---|---|---|---|

| 30~40% | 30~40% | 15~25% | 5~15% |

スキルレベルの高い「評価」が出題されるのは、6科目中AUDのみです。そのことからも、難易度の高い試験といえるでしょう。

実践的な内容が多く問われるため、監査人の立場で学習することが大切です。自分が監査する立場に立ち、実際の監査業務をイメージしながら問題を解きましょう。

AUDの勉強方法や勉強時間については、関連記事でご確認ください。

関連記事:アビタス「USCPAのAUD対策! 勉強方法や勉強時間、コツなどを紹介します」

USCPAの各科目の問題の傾向:REG

REGでは、主に連邦税法に関する問題が出題されます。出題分野と出題比率は次の通りです。

| 分野 | 出題比率 |

|---|---|

| 倫理、職務上の責任および連邦税務手続き | 10~20% |

| ビジネス法 | 15~25% |

| 財産取引への連邦税の課税 | 5~15% |

| 個人への連邦税の課税 | 22~32% |

| 企業への連邦税の課税(税務申告を含む) | 23~33% |

個人および企業に対する連邦税の課税についてが、あわせておよそ45~65%出題されることが分かります。

スキルレベル別の出題比率は次の通りです。

| 記憶と理解 | 応用 | 分析 | 評価 |

|---|---|---|---|

| 25~35% | 35~45% | 25~35% | ― |

REGは税法を多く問われる科目です。その中で出題される非計算問題は、暗記するだけで解ける問題も少なくありません。非計算問題を取りこぼさないように、確実に記憶しておきましょう。

REGの勉強方法や勉強時間に関するさらに詳しい情報は、関連記事をご覧ください。

関連記事:アビタス「USCPA REG対策まとめ! 試験概要や勉強方法、勉強時間などを紹介」

USCPAの各科目の問題の傾向:BAR

BARは「ビジネス分析及び報告」という試験科目です。会計とファイナンスを中心に広範囲から出題されます。

経営分析をはじめとした、幅広い分野で活かせる分析の知識を身につけたい人に向いています。

出題分野と出題比率は次の通りです。

| 分野 | 出題比率 |

|---|---|

| ビジネス分析 | 40~50% |

| 技術的な会計と報告 | 35~45% |

| 州および地方自治体 | 10~20% |

特にビジネス分析は出題比率が高い点を把握しておきましょう。ビジネス分析の出題内容は「データの活用を含む現在・過去の分析」と「データ活用を含む予測分析」です。

スキルレベル別の出題比率を見ていきましょう。

| 記憶と理解 | 応用 | 分析 | 評価 |

|---|---|---|---|

| 10~20% | 45~55% | 30~40% | ― |

分析と応用の比率が高いことが分かります。

新たな試験科目、BARの試験内容や対策方法についてさらに詳しく掘り下げたい人は、関連記事をご覧ください。

関連記事:アビタス「USCPA試験のBARとは?2024年の新試験の対策と傾向を解説」

USCPAの各科目の問題の傾向:ISC

ISCの日本語訳は「情報システム及び統制」で、主に監査を中心とした複雑なITの論点が問われます。IT監査担当者やデータエンジニアなどとして活かせる知識を習得できる科目です。

出題分野と出題比率は次の通りです。

| 分野 | 出題比率 |

|---|---|

| 情報システム・データ管理 | 35~45% |

| セキュリティ・機密保持・プライバシー | 35~45% |

| システム・組織管理(SOC)の留意点 | 15~25% |

「情報システム・データ管理」ではISCの中では最もスキルレベルの高い「分析力」が求められます。

ISCのスキルレベルは次の通りです。

| 記憶と理解 | 応用 | 分析 | 評価 |

|---|---|---|---|

| 55~65% | 20~30% | 10~20% | ― |

記憶と理解のスキルレベルが50%以上の高い比率を占めています。他の科目と比較した場合、スキルレベルはそれほど高くないといえるでしょう。

ISCについてより詳しく知りたい人は、関連記事をご覧ください

関連記事:アビタス「USCPA新試験のISCについて解説!新試験制度の出題範囲や対策方法も」

USCPAの各科目の問題の傾向:TCP

TCPでは、税務コンプライアンスおよび税務計画について問われます。国際税務や税務アナリストとして活躍したい場合に役立つ知識を習得できる科目です。

出題分野と出題比率は次の通りです。

| 分野 | 出題比率 |

|---|---|

| 個人の税務コンプライアンスと計画、および個人の財務計画 | 30~40% |

| 法人の税務コンプライアンス | 30~40% |

| 法人の税務計画 | 10~20% |

| 財産の取引(資産の処分) | 10~20% |

「個人の税務コンプライアンスと計画、および個人の財務計画」と「法人の税務コンプライアンス」があわせて60~80%と、高い出題比率となっています。

TCPの出題比率は次の通りです。

| 記憶と理解 | 応用 | 分析 | 評価 |

|---|---|---|---|

| 5~15% | 55~65% | 25~35% | ― |

配点割合の比重が大きい「個人の税務コンプライアンスと計画、および個人の財務計画」と「法人の税務コンプライアンス」では高いスキルは要求されない一方、「法人の税務計画」と「財産の取引(資産の処分)」においては、高いスキルレベルが求められるのが特徴です。

TCPの出題内容別のスキルレベルなど、さらに詳しく知りたい方は関連記事をどうぞ。

関連記事:アビタス「USCPA試験のTCP科目とは?出題分野や対策・必要なスキルを解説」

採点されないダミー問題「Pretest Questions」

USCPAでは、採点される問題を「Operational Questions」、採点されないダミー問題を「Pretest Questions」と呼んでいます。

旧試験では、ダミー問題についての情報が公開されていました。出題形式ごとに問題数が変わり、MCQ(4択問題)では12問、TBS(総合問題)とWC(記述問題)ではそれぞれ1問ずつ出題されていました。

新試験ではダミーの問題数は公表されないこととなっていますが、おそらく旧試験と同程度の数ではないかと推測されます。

ダミー問題が出題される理由としては、出題者側であるAICPA®︎(米国公認会計士協会)やNASBA(全米州政府会計委員会)が「今後の出題のためのデータ収集」をしているからとされています。

USCPAに過去問はある?

USCPAの試験対策として利用したいのが過去問(リリース問題)です。

USCPAの専門校「アビタス」などの予備校の場合は、USCPA試験の作成や採点を行っている団体であるAICPA®︎(米国公認会計士協会)から過去問が提供されており、実際の問題を用いて試験対策をすることが可能です。

この過去問は個人で入手することは不可能なため、独学の場合には、USCPA試験で過去に出題された問題を参考にして作成された市販の問題集を用いることになります。

なお、USCPA試験の作成や採点を行っている団体であるAICPA®︎(米国公認会計士協会)は、公式サイトでサンプルテストを提供しており、サンプルテストを用いて練習することで試験に慣れることができます。

サンプルテストは、テストセンターと同様のソフトウェアを使用した短縮版です。

サンプルテストには全ての出題形式があり、操作方法、各種ツールや画面の感覚もつかむことができます。

ただし、サンプルテストではスコアを受け取ることはできません。解答と解説のみが提供されます。

参照:AICPA®︎&CIMA®「Resources|Get familiar with the CPA Exam by practicing with our sample test」

→アビタスの「オリジナル教材」について詳しく見る

2024年USCPA新試験制度の変更点や問題を理解して適切な対策を取ろう

USCPAの試験ではどのような問題が出題されるのか、新試験制度の変更点や出題形式、各科目の出題傾向を解説しました。

試験科目は必須3科目+選択1科目の4科目で構成され、1科目ずつの受験が可能です。

新試験では記述問題が廃止されました。また、表計算ソフトはExcelからスプレッドシートへと変更されています。

変更点を確認し、予備校から提供される過去問(リリース問題)やAICPA®︎のサンプルテストで実際の試験形式に慣れ、十分に対策した上で試験に挑みましょう。

USCPAを目指すなら国際資格の専門校アビタスで

USCPAの資格取得には1,200〜1,500時間の学習が必要です。独学が大変な場合は、資格スクールの利用を検討しましょう。

国際資格の専門校であるアビタスでは、6,700人以上のUSCPA合格者を輩出しています。日本在住合格者の3人に2人はアビタス卒業生です。

オリジナルの日本語教材で学習できるだけでなく、サポート期間がUSCPAの標準学習期間の3倍以上にあたる5年間もあるため、多くの方に安心して学習いただいています。

USCPA専門校アビタスでは、オンラインでUSCPAの概要や活かし方がつかめる「USCPA説明会」を実施しています。 USCPAに興味がある方は、まずは無料説明会にお申し込みください。

まずは無料の説明会にご参加ください。

合わせてお読みください

-

最近のエントリー