本ウェブサイトでは、Cookieを利用しています。本ウェブサイトを継続してご利用いただく際には、当社のCookieの利用方針に同意いただいたものとみなします。

USCPA

USCPA- 2022/09/06公開

- 2024/10/30更新

【2024年新試験制度対応】USCPA REGの対策を紹介!

USCPA(米国公認会計士)試験では、2024年1月から新試験制度が始まりました。

新試験制度のスタートに伴い、REG(諸法規)の出題分野が2分野から5分野に変わっています。

しかし、REGの受験を検討しているものの、出題分野を把握しきれていない方もいるのではないでしょうか。

本記事では、新試験制度の概要に触れつつ、AICPAの提供しているBlueprintを基にREGの出題分野を解説します。

また、合格までに必要な勉強時間や方法もご紹介しますので、ぜひ参考にしてください。

目次

USCPAの2024年新試験とは

2024年新試験制度におけるREGの出題分野・対策

USCPA|REGの勉強時間

USCPA|REGの勉強方法

USCPAのREG合格を目指すなら、基礎を固め柔軟に応用できるようにしよう

USCPAの2024年新試験とは

USCPAは2024年1月から新試験制度が始まりました。

新試験制度と旧試験制度の大きな違いは科目構成です。

| 旧試験制度 | 新試験制度 | ||

|---|---|---|---|

| 必須科目 | FAR(財務会計) AUD(監査及び証明業務) REG(税法及び商法) BEC(ビジネス環境及び諸概念) |

必須科目 | FAR(財務会計) AUD(監査及び証明業務) REG(税法及び商法) |

| 選択科目 | BAR(ビジネス分析及び報告) ISC(情報システム及び統制) TCP(税法遵守及び税務計画) |

||

必須科目4科目から必須科目3科目と選択科目1科目に変更されました。選択科目はBAR・ISC・TCPの3科目から1科目を選びます。

新試験制度において確認しておきたい点を見てみましょう。

1つ目は科目合格の有効期限です。2024年1月1日時点で有効な科目合格の実績は2025年6月30日まで延長されます。

期間を延長する州はワシントン州、グアム、ニューヨーク州、モンタナ州、アラスカ州です。

科目合格の実績の有効期間と同様に、今後の科目合格実績の有効期間の起算日も、受験日ではなくスコアリリース日に設定されることが検討されています。

2つ目はNTS(Notice to Schedule)についてですが、REGのNTSを2023年に発行している場合でも、2024年以降に受験ができます。FARとAUDも同様です。

ただし、NTSの有効期限は発行日から6カ月間であるため注意しましょう。

新試験制度についてもっと詳しく知りたい方は、下記の記事をご確認ください。

関連記事:アビタス「ニュース|2024年のUSCPA新試験制度(CPA Evolution)について 」

2024年新試験制度におけるREGの出題分野・対策

2024年から始まる新試験制度におけるREGの出題分野と出題比率は次の通りです。

| 出題範囲 | 出題比率 |

|---|---|

| 倫理、職務上の責任および連邦税務手続き(Ethics, Professional Responsibilities and Federal Tax Procedures) | 10~20% |

| ビジネス法(Business Law) | 15~25% |

| 財産取引への連邦税の課税(Federal Taxation of Property Transactions) | 5~15% |

| 個人への連邦税の課税(Federal Taxation of Individuals) | 22~32% |

| 企業への連邦税の課税(税務申告を含む)(Federal Taxation of Entities(including tax preparation)) | 23~33% |

また、REGにおいて求められるスキルレベルを見てみましょう。

| スキルレベル | 比率 |

|---|---|

| 評価(Evaluation) | ― |

| 分析(Analysis) | 25~35% |

| 応用(Application) | 35~45% |

| 記憶と理解(Remembering and Understanding) | 25~35% |

スキルレベルとしては一番上の「評価」が最も複雑なスキル、一番下の「記憶と理解」が最もシンプルなスキルです。

REGでは評価のスキルレベルは問われません。記憶と理解の比率が25~35%と高いため、暗記しておけば解答できる問題が多い科目といえるでしょう。

しかし、出題範囲によって求められるスキルレベルは異なるため、十分に確認し対策を取りましょう。

ここからは、5つの出題範囲と求められるスキルレベルを詳しく見ていきます。

倫理、職務上の責任および連邦税務手続き(Ethics, Professional Responsibilities and Federal Tax Procedures)

倫理、職務上の責任および連邦税務手続き(Ethics, Professional Responsibilities and Federal Tax Procedures)の出題内容とスキルレベルを見てみましょう。

| 出題内容 | スキルレベル |

|---|---|

| 税務の実務に関する倫理と責任(Ethics and responsibilities in tax practice) | 応用・記憶と理解 |

| 免許制度および懲戒制度(Licensing and disciplinary systems) | 記憶と理解 |

| 連邦税の手続き(Federal tax procedures) | 応用・記憶と理解 |

| 法的義務および責任(Legal duties and responsibilities) | 応用・記憶と理解 |

本出題分野では、全体的に「応用」および「記憶と理解」のスキルレベルが問われます。

スキルレベルより、シンプルな問題が多く出題されると想定されます。

また、倫理、職務上の責任および連邦税務手続きの、全体における配点割合は10〜20%です。

ビジネス法(Business Law)

ビジネス法(Business Law)の出題内容およびスキルレベルは次の通りです。

| 出題内容 | スキルレベル |

|---|---|

| 代理(Agency) | 応用・記憶と理解 |

| 契約(Contracts) | 応用・記憶と理解 |

| 債務者と債権者の関係(Debtor-creditor relationships) | 応用・記憶と理解 |

| 連邦法と規制(雇用税・適格医療制度・破産・労働者区分・贈収賄防止など)(Federal laws and regulations(employment tax, qualified health plans, bankruptcy, worker classifications and anti-bribery)) | 応用・記憶と理解 |

| ビジネス組織(Business structure) | 応用・記憶と理解 |

ビジネス法でも「応用」および「記憶と理解」のスキルレベルが問われます。

また、次の出題内容では「記憶と理解」の比率が高いため、基礎的な問題が多く出題されると予想されるでしょう。

- 債務者と債権者の関係

- 連邦法と規制(雇用税・適格医療制度・破産・労働者区分・贈収賄防止など)

- ビジネス組織

なお、ビジネス法の全体における配点割合は15〜25%です。

財産取引への連邦税の課税(Federal Taxation of Property Transactions)

財産取引への連邦税の課税(Federal Taxation of Property Transactions)の出題内容とスキルレベルを見てみましょう。

| 出題内容 | スキルレベル |

|---|---|

| 資産の評価基準(Basis of assets) | 応用 |

| コストの回収(減価償却費および償却費)(Cost recovery (depreciation and amortization)) | 分析・応用 |

出題内容では、「応用」と「分析」のスキルレベルが問われます。

コストの回収(減価償却費および償却費)のうち、「分析」のレベルでは次のような問題が出題されます。

- 1年の税金の減価償却・償却スケジュールと、確認するために使用したデータなどを評価

- 減価償却の完全性および正確性を保証するためのチェックに使用したデータなどの評価

出題形式はTBS問題(事例形式問題)で、応用問題が出題されると予想されます。

財産取引への連邦税の課税の配点割合は5〜15%です。

個人への連邦税の課税(Federal Taxation of Individuals)

個人への連邦税の課税(Federal Taxation of Individuals)の出題内容とスキルレベルを見てみましょう。

| 出題内容 | スキルレベル |

|---|---|

| 総所得(Gross income) | 分析・応用 |

| パススルー事業体からの項目の報告(Reporting of items from pass-through entities) | 応用 |

| 調整後の総所得と課税所得を算出するための調整と控除(Adjustments and deductions to arrive at adjusted gross income and taxable income) | 分析・応用 |

| 損失の制限(Loss Limitations) | 分析・応用 |

| 申告資格(Filing status) | 応用・記憶と理解 |

| 税金および控除の計算(Computation of tax and credits) | 応用・記憶と理解 |

「分析」・「応用」・「記憶と理解」のスキルレベルが求められます。

「分析」レベルで問われるタスクの例は次の通りです。

- 米国個人所得税申告書(Form1040)で報告された総所得の完全性および正確性の評価

- 総収入の完全性と正確性を保証するために行う検証のチェック

TBC問題(総合問題)の形式で応用問題が出題されると予想されます。

個人への連邦税の課税の配点割合は22〜32%です。

企業への連邦税の課税(税務申告を含む)(Federal Taxation of Entities(including tax preparation))

企業への連邦税の課税(税務申告を含む)(Federal Taxation of Entities(including tax preparation))では次のような出題内容とスキルレベルが問われます。

| 出題内容 | スキルレベル |

|---|---|

| 帳簿上の利益および損失、税務上の利益および損失との差異 (Differences between book and tax income(loss)) |

分析・応用 |

| 株式会社(C corporations) | 応用・記憶と理解 |

| 小規模会社(S corporations) | 分析・応用・記憶と理解 |

| パートナーシップ(Partnerships) | 分析・応用 |

| 有限責任会社(Limited liability companies) | 記憶と理解 |

| 非課税団体(Tax-exempt organizations) | 記憶と理解 |

「分析」・「応用」・「記憶と理解」のスキルレベルが求められます。

「分析」レベルでは、次のような問題が出題されます。

- 帳簿および税金の差異の可能性を特定し計算するために、企業の調整後帳簿試算表とソースデータをチェックする

- 米国法人税申告書(Form1120)・米国小規模会社法人税申告書(Form1120S)・パートナーシップ税務申告書(Form1065)の評価

企業への連邦税の課税(税務申告を含む)の配点割合は23〜33%です。

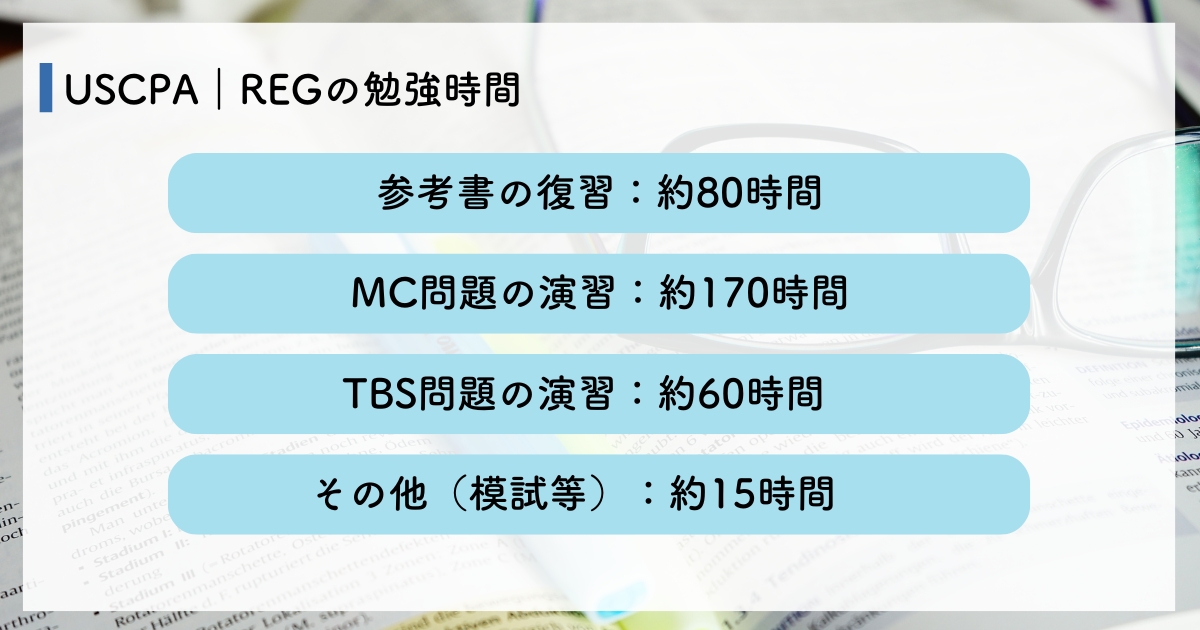

USCPA|REGの勉強時間

REGは5つの出題分野から構成されており、他の科目と比較すると暗記問題が多くなります。

日本の税理士試験程の複雑な税額算出の出題はないため、参考書の内容を定着させることで得点アップにつながります。

REGの勉強時間は一般的に280〜375時間前後とされています。これは旧試験制度での目安の勉強時間になりますが、新試験制度でも出題範囲は大きく変更されていないため、勉強時間の参考にしてみてください

REGの勉強時間の配分目安は次の通りです。

- 参考書の復習:約80時間

- MC問題の演習:約170時間

- TBS問題の演習:約60時間

- その他(模試等):約15時間

REGの対策には、1日に3時間勉強した場合で、約3カ月半が必要となります。特にTBS問題の配点は50%と高く、合格に高い影響を及ぼす問題といえるでしょう。

USCPAの試験では、最初の科目に合格してから18カ月(1年半)以内に他の科目にも合格しなければ、それまでの合格実績が無効になります。

REGは最後に受験することが多い科目といわれているので、逆算して最初の合格実績が有効なうちに合格するように調整しましょう。

また科目合格実績の制度については2024年1月より、グアムではスコアリリースより30か月、ワシントン州ではスコアリリースより36か月と、州ごとに対応が変更となることが決まっています。なお適用開始時期は未発表です。(※2024年3月時点)

関連記事:アビタスUSCPA「ニュース|2024年のUSCPA新試験制度(CPA Evolution)について 」

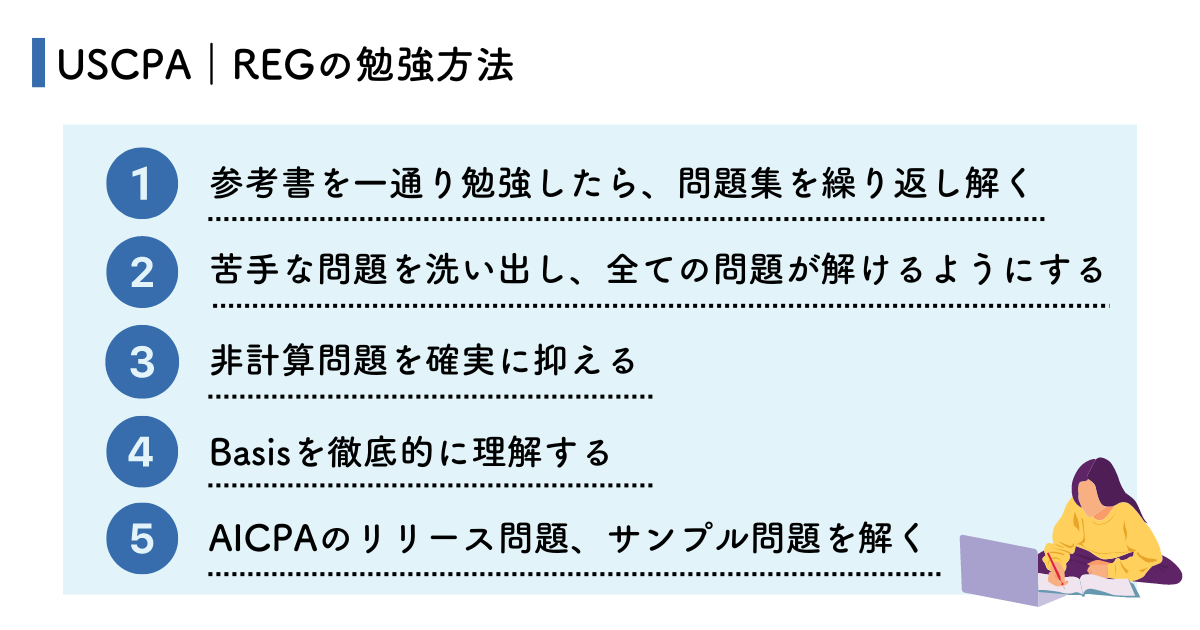

USCPA|REGの勉強方法

REGは暗記することが多い科目で、USCPAの科目の中でも難易度は低めと予想されます。

ただし出題範囲も広く、法律など難しい内容であり暗記の負担も大きいため、勉強時間を多く確保する必要があるでしょう。

そのため、勉強のコツをチェックし、効率的に進めることがポイントです。

ここでは、REGの勉強方法を具体的に見ていきましょう。

参考書を一通り勉強したら、問題集を繰り返し解く

どの科目にも言えることですが、参考書を一通り勉強したら、すぐに問題集に取りかかりましょう。

解けない問題や難解な問題は気にせずに先へ進んで、3周以上反復するのがおすすめです。

何度も反復することで、最初は解けなかった問題も解けるようになり、基礎的な知識が自然と身につきます。

問題が解けなかった場合には参考書を見返し、再度問題集を解くという反復が大切です。

苦手な問題を洗い出し、全ての問題が解けるようにする

反復しても分からない苦手な問題を洗い出しましょう。

苦手な問題は参考書の説明を見返すなどして、全ての問題を解けるようにします。

まずはMC問題(4択問題)が8割程度分かるようにしてから、TBS問題(事例形式問題)に取りかかっても遅くはありません。

TBS問題は、MC問題が理解できていない状態では解答するのが難しいためです。

TBS問題でもMC問題と同様に、苦手な問題を洗い出し、問題が解けるようになるまで反復しましょう。

非計算問題を確実に抑える

REGは税法の割合が多い科目ですが、非計算問題を確実に押さえることが重要です。

REGにおける非計算問題は、税法分野からも多少出題されますが、基本的には税法以外からになります。

倫理、職務上の責任および連邦税務手続きとビジネス法は暗記していると解ける問題が多く、出題形式はMC問題が中心です。

参考書でMC問題を軽くこなした後は、すぐに問題集や模試、過去問題で出題傾向をつかんで対策しましょう。覚えることで点数を稼げるジャンルですので、確実に押さえておきましょう。

暗記用ペンや付箋を活用して、覚えやすい環境にするため、参考書をルール化(2回間違えた箇所をハイライトする等)して整えるのも手です。

Basisを徹底的に理解する

REGでは出題分野のほとんどで連邦税法に関する問題が問われるため、税法攻略が合格の鍵になります。

連邦税法とは税に関する取り決めのことで、ビジネス法を含めた法律全般に関する税務問題が出題されます。

連邦税法を攻略するためには、Basisを徹底的に理解する以外にありません。

Basisでは、固定資産や株式といった取引・売却ごとに計算方法が異なります。

Basisの基本ルール・原則、ケースごとにBasisがどう変わるのかを覚える必要があるでしょう。

AICPAのリリース問題、サンプル問題を解く

遅くとも試験1カ月前からAICPA(米国公認会計士協会)のリリース問題、サンプル問題を解くようにしましょう。

AICPAのリリース問題とは、AICPAが提供している「過去問題」のことです。

個人では入手することができませんが、試験専門校では過去数年分の問題を入手できます。

リリース問題では出題の傾向レベルを事前に把握できるため、必ず解いておきましょう。

また、AICPAではサンプルテストも用意しており、出題の傾向やコンピューター上での解き方に慣れるのに有効です。

サンプルテストでは実際のテストと同様のソフトウェアを使用しているので、実際のMC問題やTBS問題を体験できます(サンプルテストは最大2時間のショートバージョンです)。

関連記事:アビタスについてはこちら「アビタスのUSCPA|驚異的合格実績を誇る国際資格の専門校日本のUSCPA合格者の約3人に2人がアビタス卒業生」

サンプルテストについてはこちら

AICPA「Resources|Get familiar with the CPA Exam by practicing with our sample tests」

USCPAのREG合格を目指すなら、基礎を固め柔軟に応用できるようにしよう

USCPA試験の科目の1つである「REG(税法及び商法)」の出題分野や勉強時間について解説しました。

2024年1月から開始された新試験制度では、REGの出題分野が2科目から5科目になり、出題内容も大きく変わります。

しかし、旧試験制度と同様にREGでは連邦税法に関する問題が多く出題されるため、早めにBasisの基礎を固め応用ができるようにすることが大切です。

新試験制度の出題分野と効率的な勉強方法を理解し、REGの合格を目指しましょう。

USCPAのREGの合格を目指すなら国際資格の専門校アビタスで

USCPA(米国公認会計士)のREG合格を目指すなら、国際資格の専門校であるアビタスの利用をおすすめします。

アビタスではUSCPAの講座を開講して以来、6,700人以上の合格者を輩出しており、日本在住合格者の約3人に2人がアビタス卒業生です。

アビタスでは日本語のオリジナル教材を使用し、効率的に学習を進めることが可能です。

加えて、教材は新試験制度にも対応しているため、REGの新しい出題分野でもしっかりと対策を取れるでしょう。

USCPAの合格を目指している方は、ぜひアビタスの利用を検討してみてください。

まずは無料の説明会にご参加ください。

合わせてお読みください

-

最近のエントリー