本ウェブサイトでは、Cookieを利用しています。本ウェブサイトを継続してご利用いただく際には、当社のCookieの利用方針に同意いただいたものとみなします。

USCPA

USCPA- 2023/06/23公開

- 2025/03/25更新

公認会計士の短答式試験について知っておきたいこと4選!合格率や免除条件を解説

公認会計士の試験は、短答式試験と論文式試験の2段階に分かれています。

公認会計士資格を取得するには、まずは短答式試験に合格しなければなりません。

公認会計士を目指しているものの、短答式試験の試験内容や勉強法が分からないという人もいるでしょう。

そこで本記事では、公認会計士の短答式試験について詳しく解説します。

公認会計士の論文式試験について詳しく知りたい方は下記をご覧ください。

関連記事:アビタスUSCPA「公認会計士の論文式試験とは?合格率や試験後のステップについて解説」

目次

公認会計士の短答式試験の概要

公認会計士の短答式試験で知っておくべき4つのポイント

金融系の資格を取得するメリット

公認会計士の短答式試験の勉強時間

公認会計士の短答式試験の試験対策

公認会計士試験の知識を活かせる資格

公認会計士の短答式試験に合格するために、勉強時間をしっかり確保しよう

公認会計士の短答式試験の概要

公認会計士の短答式試験は第I回と第II回の年2回実施されており、いずれかに合格することで論文式試験を受験できる仕組みです。

短答式試験は年齢・学歴・国籍などにかかわらず誰でも受験できます。

短答式試験の試験科目は4科目に分かれており、それぞれ出題範囲も合格までに必要な勉強時間も大きく異なります。

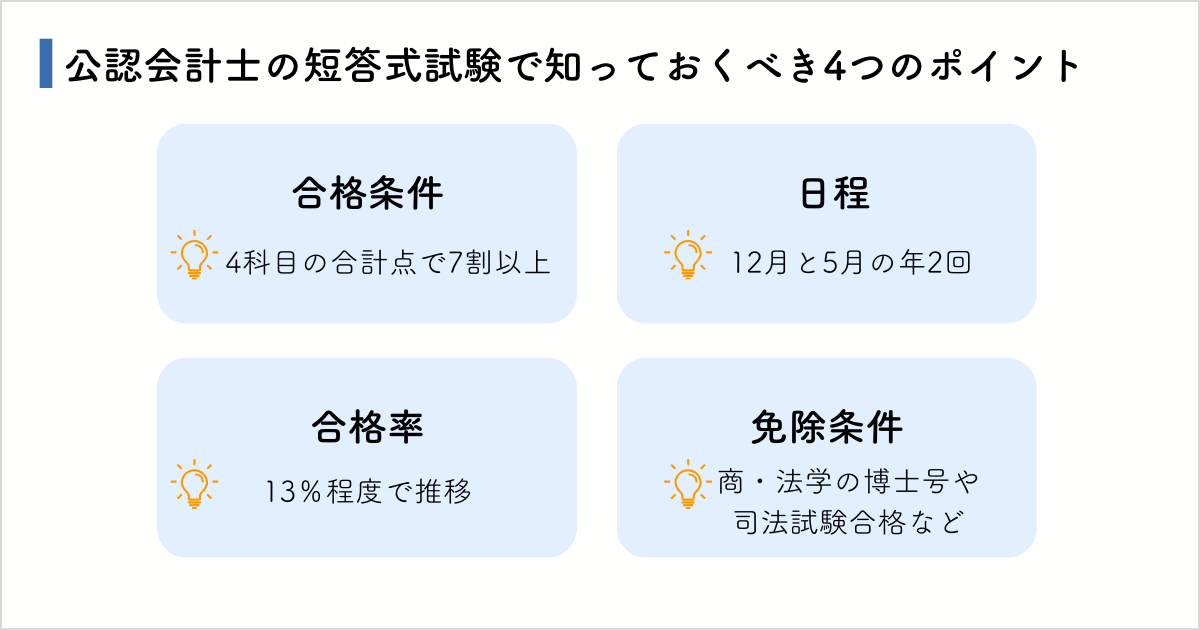

公認会計士の短答式試験で知っておくべき4つのポイント

公認会計士の短答式試験は、論文式試験を受験するために必要な会計や監査に関する知識を理解しているかを確認する試験です。

ここからは、短答式試験で知っておくべき以下の4つのポイントを見ていきましょう。

- 合格条件

- 日程

- 合格率

- 免除条件

参照:公認会計士・監査審査会「公認会計士試験|公認会計士試験に関するQ&A」

参照:公認会計士・監査審査会「公認会計士試験|合格基準について」

公認会計士の短答式試験の合格条件

公認会計士の短答式試験における受験科目は次の4科目です。

- 財務会計論

- 管理会計論

- 監査論

- 企業法

短答式試験では全ての科目を一度に受験しなければなりません。

合格基準の目安は、4科目の合計点数の70%です。ただし、得点の40%に満たない科目がある場合、不合格になるケースもあるので注意しましょう。

また、短答式試験に一度合格すると2年間短答式試験が免除されるため、合格後の1年間を論文式試験の勉強時間に充てる人もいます。

試験免除が認められている2年以内に論文式試験に合格できなければ、再び短答式試験からスタートすることになります。

公認会計士の短答式試験の日程

公認会計士の短答式試験は年2回実施されます。

例年、12月・5月ごろに行われ、12月に行われる試験が第I回試験、翌年5月に行われる試験が第II回試験です。その後、8月に論文式試験が行われます。

令和7(2025)年試験のスケジュールは次の通りです。

| 項目 | 試験日程 | 合格発表 |

|---|---|---|

| 第I回 | 令和6年12月8日 | 令和7年1月17日 |

| 第II回 | 令和7年5月25日 | 令和7年6月20日 |

参照:公認会計士・監査審査会「 公認会計士試験|令和7年試験について |令和7年公認会計士試験の施行及び実施日程について」

試験時間は各科目60分で、財務会計論のみ120分です。

公認会計士の短答式試験の合格率

短答式試験の合格率は、新型コロナウイルスの影響で年1回の実施となった令和3年を除く過去9年を平均すると、第I回が14.9%、第II回は11.9%です。

論文式試験の合格率は例年35%前後です。

まず、過去10年間の第I回の合格率を見ていきましょう。

| 実施年 | 受験者数(人) | 合格者数(人) | 合格率(%) |

|---|---|---|---|

| 令和6年 | 12,100 | 1,304 | 10.8 |

| 令和5年 | 11,401 | 1,182 | 10.4 |

| 令和4年 | 9,949 | 1,199 | 12.1 |

| 令和3年 | 9,524 | 2,060 | 21.6 |

| 令和2年 | 7,245 | 1,139 | 15.7 |

| 令和元年 | 6,610 | 1,097 | 16.6 |

| 平成30年 | 6,569 | 1,090 | 16.6 |

| 平成29年 | 6,045 | 1,194 | 19.8 |

| 平成28年 | 5,479 | 863 | 15.8 |

| 平成27年 | 5,548 | 883 | 15.9 |

次に、第II回の試験結果を見ていきましょう。

| 実施年 | 受験者数(人) | 合格者数(人) | 合格率(%) |

|---|---|---|---|

| 令和6年 | 11,003 | 1,041 | 9.5 |

| 令和5年 | 10,429 | 921 | 8.8 |

| 令和4年 | 9,870 | 780 | 7.9 |

| 令和3年 | 9,524 | 2,060 | 21.6 |

| 令和2年 | 5,616 | 722 | 12.9 |

| 令和元年 | 5,604 | 709 | 12.7 |

| 平成30年 | 5,346 | 975 | 18.2 |

| 平成29年 | 4,916 | 475 | 9.7 |

| 平成28年 | 4,740 | 638 | 13.5 |

| 平成27年 | 4,503 | 624 | 13.9 |

10年間の合格率を比較すると、第II回のほうが合格率が低い傾向にあります。

参照:公認会計士・監査審査会「公認会計士試験|過去の試験結果等」

公認会計士短答式試験が免除される条件

公認会計士の短答式試験は、経験や保有資格などで免除される場合があります。

科目免除を受けるためには申請が必要です。出願前に「免除通知書」を取得しなければならないため、事前に要件と提出書類を確認しておきましょう。

免除される科目と該当要件は次の通りです。

| 科目 | 該当要件 |

|---|---|

| 全科目 | ・商学・法律学の教授または准教授職3年以上 ・商学・法律学関連の博士学位 ・高等試験(司法科・行政科)合格者 ・司法試験または旧司法試験第2次試験合格者 |

| 財務会計論 | ・税理士資格 ・税理士試験の「簿記論」「財務諸表論」合格者 ・規定の企業・法人での会計業務経験7年以上 |

|

財務会計論・管理会計論・ 監査論 |

・会計専門職大学院修了者・見込者 |

参照:公認会計士・監査審査会「公認会計士試験|公認会計士試験に関するQ&A」

該当する要件に当てはまる場合は、早めに申請しましょう。

金融系の資格を取得するメリット

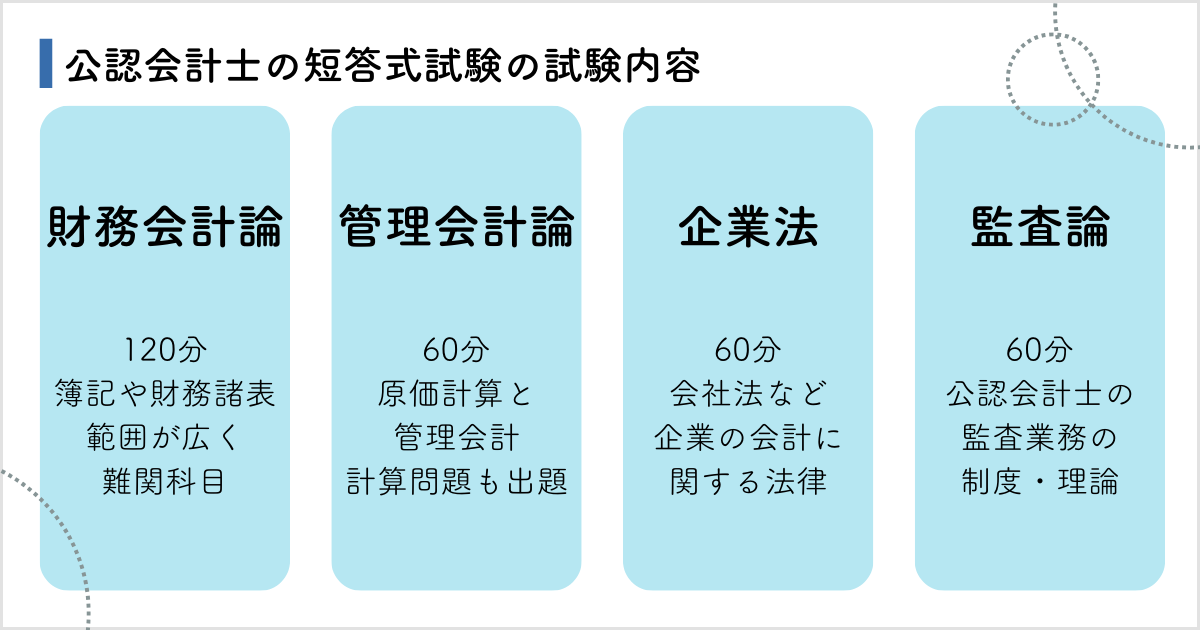

ここからは、短答式試験の内容と問題例を見ていきます。先述のように、短答式試験の試験科目は以下の4科目です。

- 財務会計論

- 管理会計論

- 監査論

- 企業法

なお、試験時間や内容は公認会計士・監査審査会が提示している「令和6年公認会計士試験受験案内〈第I回短答式試験用〉」と「令和7年公認会計士試験の出題範囲の要旨について」を参照しています。

参照:公認会計士・監査審査会「令和6年公認会計士試験受験案内〈第I回短答式試験用〉」 参照:公認会計士・監査審査会「公認会計士試験|令和7年公認会計士試験の出題範囲の要旨について」

参照:金融庁「出題範囲の要旨について」テキ財務会計論スト

財務会計論の試験では、企業の経営・財政状況を明確にした上で、投資家や債権者などのステークホルダーに対し意思決定のための情報を提供する能力が試されます。

財務会計論の試験時間と出題範囲は次の通りです。

| 項目 | 詳細 |

|---|---|

| 試験時間 | 120分 |

| 出題範囲 | ・簿記 ・財務諸表論 |

簿記の試験範囲では、企業の簿記手続きの基本原理をはじめ、仕訳や勘定記入、帳簿組織、決算諸表の作成などに関する問題が出題されます。

財務諸表論の試験範囲では、企業の財務諸表を作成・理解するための会計理論、会計の規則・基準、会計処理の手続きなどが出題されます。

他の科目と比較すると出題範囲が広いため、多くの勉強時間が必要となるでしょう。

令和6年の短答式試験の財務会計論の試験問題はこちらからご覧ください。

参照:公認会計士・監査審査会「令和6年試験 第II回短答式試験問題 財務会計論」

管理会計論

次に管理会計論について見ていきます。

管理会計論では、企業の会計データを経営者など内部の利害関係者に提供し、経営判断や業績管理をサポートする能力が問われます。

試験時間と出題範囲は以下の通りです。

| 項目 | 詳細 |

|---|---|

| 試験時間 | 60分 |

| 出題範囲 | ・原価計算 ・管理会計 |

管理会計論の試験内容は、原価計算と管理会計の2つに大きく分かれます。

原価計算は、材料・製品の棚卸資産評価や、製品・サービスの売上原価の計算に関係する内容です。

管理会計では、利益・資産の管理や戦略的なマネジメントといった、会計情報に基づく意思決定について主に出題されます。

管理会計論の試験には原価計算の単元が含まれるため、計算問題も出題されます。計算問題でしっかりと点を取るには、原価計算基準を覚えておくことが重要です。

原価計算基準は理論問題としても多く出題される項目です。頻出問題も多くボリュームもあまり多くないため、対策がしやすいといえるでしょう。

令和6年の短答式試験の管理会計論の試験問題はこちらからご覧ください。

参照:公認会計士・監査審査会「令和6年試験 第II回短答式試験問題 管理会計論」

企業法

企業法では、企業の会計実務に深く関わっている複数の法律の知識を身につけているかが試されます。

企業法の試験時間や出題範囲は次の通りです。

| 項目 | 詳細 |

|---|---|

| 試験時間 | 60分 |

| 出題範囲 | ・会社法 ・商法 ・金融商品取引法 |

実際は、会社法に関する出題がほとんどです。商法からは「総則」と「商行為」のみが、金融商品取引法からは企業内容の開示に関する第2章が主に出題されます。

出題される法律が限られているため、試験対策がしやすい科目といえます。理論問題集や模試・答案練習を繰り返し解き、分からない問題をテキストで調べ、試験に出やすい問題や苦手な分野を見極めましょう。

令和6年の短答式試験の企業法の試験問題はこちらからご覧ください。

参照:公認会計士・監査審査会「令和6年試験 第II回短答式試験問題 企業法」

監査論

監査とは、公認会計士の独占業務であり、会計の結果を独立した第三者の立場からチェックすることを指します。監査論では、公認会計士や監査法人の業務の理論・制度・実務について出題されます。

監査論の試験時間や出題範囲を見ていきましょう。

| 項目 | 詳細 |

|---|---|

| 試験時間 | 60分 |

| 出題範囲 | ・財務諸表監査 ・中間監査 ・期中レビュー ・内部統制監査 |

基本的に計算問題はなく、ほとんどが理論問題です。そのため、理論問題集や練習問題を繰り返し解き、監査業務がどのように問題に落とし込まれているか把握しましょう。

比較的ボリュームが少ないため、効率的に勉強を進め、他の科目に勉強時間を費やせるように心掛けることが大切です。

令和6年の短答式試験の監査論の試験問題はこちらからご覧ください。

参照:公認会計士・監査審査会「令和6年試験 第II回短答式試験問題 監査論」

公認会計士の短答式試験の勉強時間

では、公認会計士の短答式試験に合格するためには、どれくらいの時間をかけて勉強すればよいのでしょうか。

各科目への理解度によって勉強時間は異なるものの、目安の勉強時間は次の通りです。

| 科目 | 勉強時間 |

|---|---|

| 財務会計論 | 600時間 |

| 管理会計論 | 300時間 |

| 監査論 | 200時間 |

| 企業法 | 400時間 |

4科目合計で、1,500時間程度の勉強時間が必要といわれています。

特に財務会計論は出題範囲が広いため、多くの勉強時間を確保しなければなりません。

公認会計士の短答式試験の試験対策

公認会計士の短答式試験に合格するためには、戦略や勉強の計画を十分に練ることが大切です。

合格までに1,500時間程度の勉強時間が必要になるため、「週に何日勉強できるか」「1日に何時間を勉強時間に費やせるか」を明確にし、目標の年を設定しましょう。

限られた時間で合格するためには、科目に優先順位をつけて計画を立てることもポイントです。

また、暗記量の多い科目や他の受験者が苦手としている科目への対策をより厚くすることで周りと差をつけられます。

公認会計士試験の知識を活かせる資格

公認会計士試験の試験対策で得た知識を活かせる資格として、USCPAがあります。

USCPAとは、アメリカ各州が認定する公認会計士資格です。

アメリカの資格でありながら、日本をはじめ世界中の多種多様な業種・職種・年齢の人が就職や転職、キャリアアップなどの目的でUSCPA試験にチャレンジしています。

世界で広く認知されている金融系の資格であるため、グローバル企業や外資系企業への就職・転職に有利になる可能性があります。

また、試験は英語で行われるため、資格を取得すれば「英語で監査業務ができる」証明にもなります。実用レベルの英語力と会計に関する知識を活かして、活躍できるフィールドがより広がるでしょう。

関連記事:アビタスUSCPA「USCPA(米国公認会計士)とは?魅力や取得後のキャリア・難易度・試験内容を詳しく解説」

公認会計士の短答式試験に合格するために、勉強時間をしっかり確保しよう

公認会計士の短答式試験に合格するためには、4科目でおよそ1,500時間程度の勉強時間を確保しなければなりません。特に、財務会計論には600時間の勉強時間が必要といわれます。

「1日どのくらい勉強時間に費やせるのか」を具体的に算出し、試験までに十分な勉強時間を確保できるように計画を立てましょう。

USCPAの合格を目指すならアビタスで!

公認会計士は非常に難易度の高い資格です。金融系の資格を取りたいと考えている場合、他の資格を検討するのも一つの手です。

日本の公認会計士試験の合格率は7.6%(令和5/2023年)と合格率が低い一方で、USCPAの合格率は54.27%(2024年/6科目の平均)と、2人に1人が合格しています。

日本の公認会計士に比べると、USCPAは取得を目指しやすい資格といえるでしょう。

関連記事:アビタスUSCPA「USCPA(米国公認会計士)とは?魅力や取得後のキャリア・難易度・試験内容を詳しく解説」

国際資格の専門校であるアビタスでは、USCPAプログラムを開講して以来、7,000人以上の合格者を輩出しています。日本在住合格者の約78.5%がアビタス卒業生です。

アビタスでは日本語のオリジナル教材を使用するため、英語力に不安のある方でも安心して学習を進めることができます。

アビタスでは、USCPAの概要や活かし方を学べるUSCPA説明会をオンラインで実施しています。無料で参加できるため、USCPAに興味がある方はぜひ参加を検討してみてください。

まずは無料の説明会にご参加ください。

合わせてお読みください

-

最近のエントリー