本ウェブサイトでは、Cookieを利用しています。本ウェブサイトを継続してご利用いただく際には、当社のCookieの利用方針に同意いただいたものとみなします。

USCPA

USCPA- 2024/10/28公開

- 2026/03/06更新

USCPAの"リサーチ問題"とは?概要と対策方法を解説

USCPAの学習者、または学習を検討されている方の中には"リサーチ問題"という言葉を聞いたことがあるかと思います。リサーチ問題は他の資格試験にはあまりないタイプの問題形式で、USCPAならではの問題と言えます。そのため、どのような問題がでるのか、また、どのように対策をすれば良いか、分からない方も多いのではないかと思います。

ここでは、リサーチ問題とは何か、どのように対策をすればよいか解説をします。

執筆者プロフィール

山戸 郁磨

米国公認会計士(USCPA)

株式会社リクルートホールディングス

チームリーダー

(経歴)

大阪大学卒業後、キヤノン株式会社に入社。連結経理部において、連結決算実務および海外子会社の管理業務を担当する。

2019年より株式会社リクルートホールディングスに入社。経理統括部において、持株会社の単体決算統括および連結決算業務に従事する。加えて、会計システムのリプレイスや連結決算プロセスの業務改善、IFRS新基準導入プロジェクトなどの重要案件にも参画し、制度会計実務と会計システムの導入・改善の両面において幅広く関与。米国公認会計士(USCPA)資格保有。

目次

リサーチ問題とは?

新試験でリサーチ問題が変わった理由は?

新試験でリサーチ問題の特別な対策は必要?

新試験では旧試験と多くの変化点があります。最新の情報は予備校から入手することをオススメします!

リサーチ問題とは?

USCPAのリサーチ問題は、2023年12月までの旧試験と、現行の新試験で異なっています。ここでは、旧試験、新試験、それぞれどのような問題形式なのか、解説をします。

旧試験のリサーチ問題

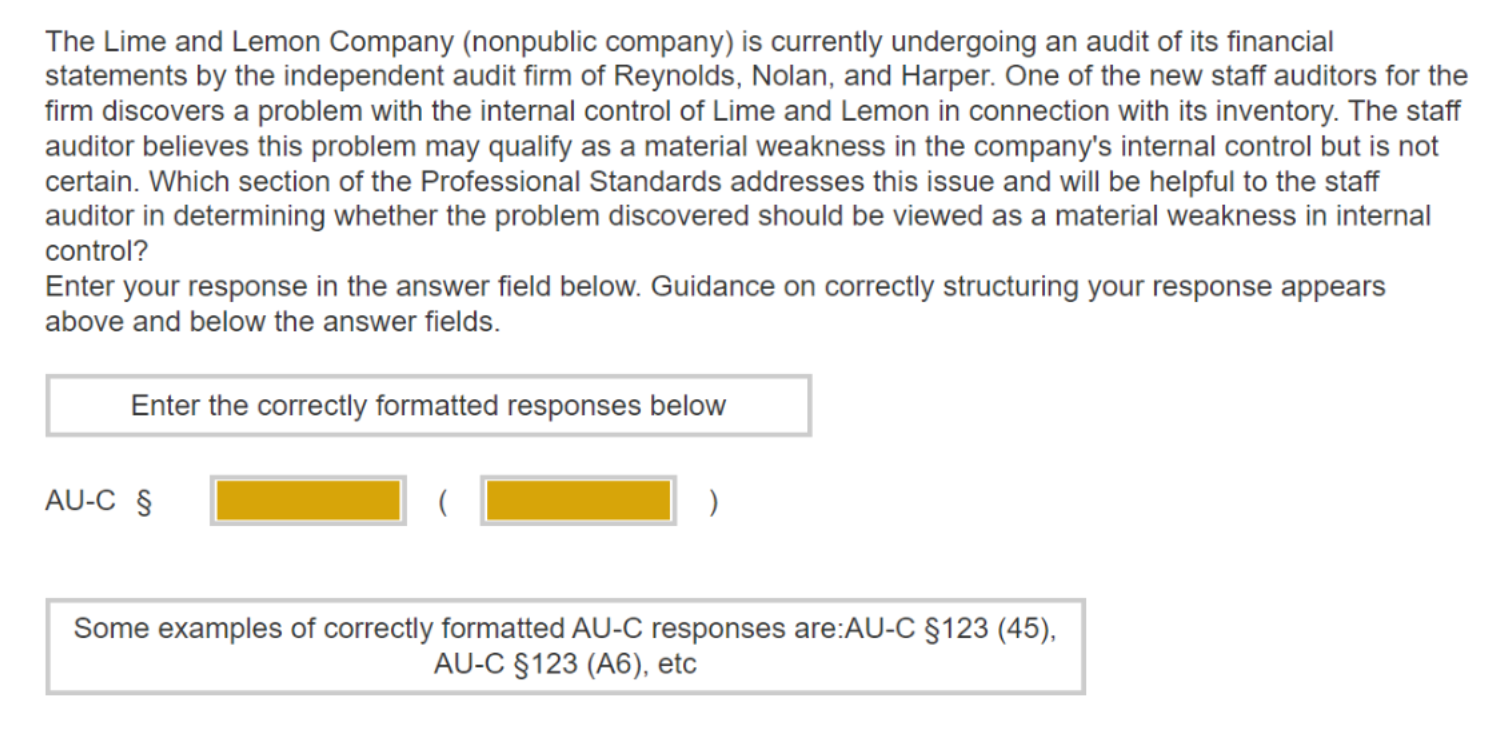

旧試験ではFAR、AUD、REGの3科目でリサーチ問題が出題されました。「リサーチ問題」と聞いてイメージされるように、Authoritative Literatureというデータベースから、該当する会計・監査基準や税法の条文番号等を検索し、解答する問題です。

具体的な解き方の流れは、まず問題文を読み問題の流れを把握し、解答として何が求められているかを理解します。次に、「Authoritative Literature」を開き、問題に対して適切な基準を開きます。その基準の中の該当する条文番号を解答し、終了となります。該当する条文が見つかればすぐに解答できるのですが、慣れていないと適切な条文を見つけるのに時間がかかり、対策が難しい問題でした。

現在、AICPAのサンプルテストでは旧試験のリサーチ問題を確認できないのですが、以下のような問題がリサーチ問題として出題されていました。こちらで旧試験のリサーチ問題をイメージしてみてください。

新試験のリサーチ問題

新試験では旧試験と異なり、全ての科目で出題されます。旧試験のような、単純に該当する条文等をリサーチして解答するのではなく、会計・監査基準や税法等が参照資料として与えられ、「Research TBS問題」として複数の問題に解答する、旧試験と比較して「応用的なリサーチ問題」と言えます。

まだ新試験も始まったばかりであるため情報が少ないのが現状ですが、AICPAの公式リリースによると新試験のリサーチ問題は以下のようなものとなっています。

AICPAの公式リリースより抜粋

i)identify an issue, ⇒課題を特定し、

ii)consider and analyze facts and multiple excerpts of the AuthLit provided in accompanying exhibits, and ⇒事実と添付資料として提供された複数の抜粋されたAUTH.LIT.(権威ある文献)を検討・分析し、

iii)determine the appropriate response. ⇒適切な回答を決定する。

つまり、旧試験で参照することができたAuthoritative Literatureを参照することができず、既に検索され抜粋されたものがexhibitsとして与えられることになります。そのため、リサーチ問題という名称ではあるものの、旧試験のように実際に"リサーチ"をする問題ではなくなっています。

参考として、英語ではありますが、AICPAの公式リリースも確認してみてください

参考:2024 Infrastructure Changes to the CPA Exam

まずは無料の説明会にご参加ください。

新試験でリサーチ問題が変わった理由は?

AICPAのリリースによると、旧試験のリサーチ問題はあくまでも"検索"のみに焦点を当てており、USCPAの資質の評価対象として適切ではなく、評価の対象がリサーチ内容の応用、分析、問題解決へと移行している旨が記載されています。

検索する能力だけをCPA試験で評価するのは適切でなく、より応用的な能力を評価すべきであるとAICPAが判断したのでしょう。

新試験でリサーチ問題の特別な対策は必要?

結論として特別な対策は不要で、予備校が提供しているTBS問題を解くだけで充分であると考えられます。

旧試験ではリサーチ問題は独立した問題として出題がされたため配点も大きく、また検索するにも慣れが必要であったため、事前にどのように解けばよいか練習をする必要がありました。しかし、新試験ではTBS試験の問題の中の一部として出題がされるようになった上、検索した内容は抜粋して参照資料とされているため、検索に慣れる必要がある、といったことがありません。つまり、リサーチ問題のために何か特別な対策をすることはないと言えます。

なお、USCPAのBluePrints(AICPAが作成をしているUSCPA試験の設計図)には、抜粋されるAuthoritative Literatureの例として各科目でどのようなものが取り扱われるかが記載されています。もちろん、これらを全て読み込む必要はありませんが、これらから抜粋されたものが出る、ということを知るためにざっと眺めることも一案と思います。Blue Printsのリンクは以下となりますので、気になる方は確認をしてみてください。

参考:Uniform CPA Examination Blueprints

新試験では旧試験と多くの変化点があります。最新の情報は予備校から入手することをオススメします!

リサーチ問題について、旧試験、新試験の内容と相違点を解説しました。旧試験と新試験で内容が大きく変わったのは間違いないですが、新試験も始まったばかりであるため、まだ情報も充分に出ておらず、今後傾向が大きく変わる可能性もあります。

そのため、特に新試験からはUSCPA試験に関する最新の情報の取得が合格のカギを握ります。もちろん、個人で最新の情報をキャッチすることも可能ですが、AICPAのリリースを常にチェックし、かつそれを原文で確認するのは負担がかかります。多忙な大学生や社会人が常に最新の情報を自ら直接確認をし続けるのは難しいでしょう。

一方、予備校を適切に活用することにより、そのキャッチアップの負担が大幅に減り、常に最新の情報を持った状態で受験に臨むことができます。USCPAの専門予備校は常に最新の情報をキャッチし、それを受講生に対してタイムリーに日本語で情報を提供しています。情報量の差が合格に直結するため、予備校を活用しない手はないでしょう。

米国公認会計士(USCPA)合格を目指すならアビタス

国際資格の専門校であるアビタスでは、6,700人以上のUSCPA合格者を輩出しています。日本在住合格者の約3人に2人はアビタス卒業生です。

さらに会計初学者や英語力に不安な方でも学習できるように、オリジナルの日本語教材を使用しています。

また、オンラインでUSCPAの概要や活かし方を学べる「USCPA説明会」を実施しています。いきなり対面の説明会への参加が不安な方のためにも、オンラインにて無料で参加できる無料説明会です。

USCPAに興味があるけれどどうしようか悩んでいる方は、ぜひ一度アビタスの無料説明会への参加を検討してみてください。

まずは無料の説明会にご参加ください。

合わせてお読みください

-

最近のエントリー